Pełna księgowość online w Systim

Zakładając działalność gospodarczą, należy wiedzieć, przynajmniej w podstawowym zakresie, jakie formy rozliczeń podatkowych są możliwe do zastosowania oraz w jakiej formie należy prowadzić księgowość firmy. Czy będzie to tak zwana „księgowość uproszczona” czy może pełna księgowość?

W przypadku prowadzenia tak zwanej „uproszczonej księgowości” do wyboru mamy kartę podatkową, ryczałt od przychodów ewidencjonowanych, podatek liniowy lub rozliczenia na zasadach ogólnych. W przypadku wyboru rozliczeń na zasadach ogólnych lub liniowo będziemy zobowiązani do prowadzenia podatkowej księgi przychodów i rozchodów. Zarówno w tym przypadku jak i w ryczałcie kwoty poszczególnych operacji należy ująć w odpowiedniej kolumnie tabeli, czyli ewidencja księgowa jest w założeniu dosyć prosta i przejrzysta, dlatego nazywana jest „księgowością uproszczoną”.

Dla kogo pełna księgowość?

Podmioty zobowiązane do prowadzenia pełnej księgowości to przede wszystkim spółki handlowe. Najpopularniejszą z nich jest spółka z ograniczoną odpowiedzialnością. Kwota przychodów dla tego rodzaju działalności nie jest istotna, gdyż prowadzenie ksiąg rachunkowych w tym przypadku jest obligatoryjne. Trzeba jednak pamiętać, że również inne firmy są zobowiązane do prowadzenia pełnej

księgowości po przekroczeniu pewnego limitu obrotów. Dla jednoosobowej działalności gospodarczej jest to limit przychodu w wysokości 2 000 000 € rocznie.

Czym jest pełna księgowość?

Pełna księgowość – jest to sposób szczegółowego ujmowania wszelkich operacji gospodarczych w ewidencji księgowej, która jest prowadzona w oparciu o plan kont, z uwzględnieniem rodzaju kosztu lub miejscem jego powstawania. O szczegółowości planu kont i sposobie ujmowania niektórych operacji gospodarczych decyduje kierownik jednostki w przyjętej polityce rachunkowości. W przeciwieństwie do uproszczonych form księgowości, w pełnej księgowości nie ujmujemy jedynie przychodów i/lub kosztów, lecz wszystkie operacje gospodarcze jakie maja miejsce w firmie, w tym m.in. również operacje magazynowe, przepływy pieniężne na rachunkach bankowych i w kasie, zmiany w kapitale udziałowym, operacje związane z kredytami czy pożyczkami.

Należy pamiętać, że podstawowym aktem prawnym w oparciu o który jest prowadzona pełna księgowość to ustawa z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. 2019 poz. 351 z późn. zm.). Może się zdarzyć, że ujęcie niektórych operacji będzie odmienne traktowane do celów podatkowych. Dlatego też rozróżniamy ewidencję bilansową i ewidencję podatkową.

W przypadku prowadzenia pełnej księgowości należy zacząć od ustalenia planu kont obowiązującego w danej jednostce. O tym, jak bardzo będzie on rozbudowany, decyduje wielkość firmy (czy jest to mikro, mała, średnia czy duża firma) oraz rodzaj prowadzonej działalności (usługi lub produkcja).

Istnieją oczywiście przykładowe plany kont, które można dostosować do własnych potrzeb, trzeba przy tym jedynie pamiętać o odpowiednim wyborze ujmowania kosztów, czy będą one ujmowane tylko na kontach zespołu 4, czy może będą ujmowane zarówno na kontach zespołu 4, jak i na kontach zespołu 5.

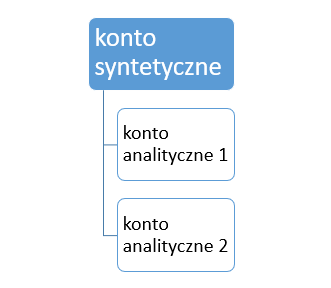

Plan kont przypomina strukturę drzewka. Składa się z kont syntetycznych (konta księgi głównej) i kont analitycznych (konta ksiąg pomocniczych).

Konta analityczne stanowią uszczegółowienie kont syntetycznych.

Konto syntetyczne (nadrzędne) musi wykazywać sumę wszystkich przypisanych do niego kont analitycznych. Każde konto księgowe ma dwie strony Wn (Winien) i Ma (Ma).

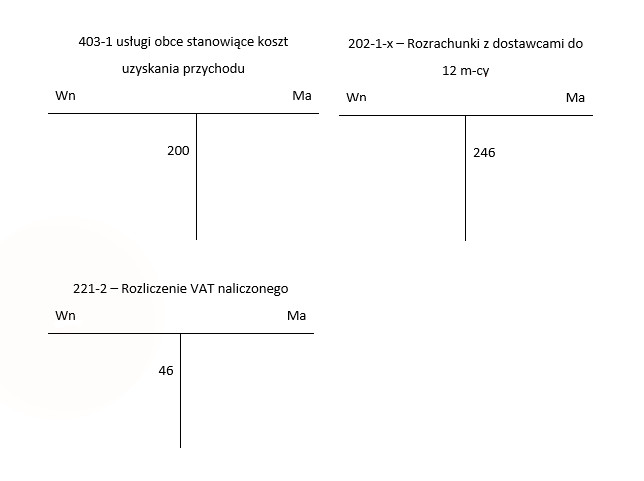

Każde księgowanie musi się opierać na zasadzie tzw. podwójnego zapisu, to znaczy, że każdą operację księgujemy po stronie Wn oraz po stronie Ma odpowiednich (przeciwstawnych) kont księgowych. Na dekrecie księgowym kwoty zapisu po stronie Wn muszą być równe kwotom zapisu po stronie Ma.

Dla przykładu można to przedstawić następująco - np. faktura zakupu na kwotę 246 zł brutto – podmiot jest podatnikiem VAT czynnym:

W przypadku prowadzenia pełnej księgowości, oprócz księgowania na odpowiednich kontach, po zakończonym okresie sprawozdawczym (zazwyczaj jest to miesiąc) należy także sporządzać zestawienie obrotów i sald poszczególnych kont. Jest to dobry sposób na sprawdzenie poprawności wprowadzonych zapisów księgowych.

Po zakończonym roku podatkowym, oprócz złożenia deklaracji rocznej o wysokości dochodu (poniesionej straty) w roku podatkowym, należy również sporządzić, zatwierdzić oraz przesłać do odpowiednich instytucji sprawozdanie, na które składa się bilans jednostki, rachunek zysków i strat oraz informacja dodatkowa. To, jak bardzo szczegółowy będzie bilans, zależne jest od wielkości jednostki i rodzaju prowadzonej działalności.

Jak można zatem zauważyć, prowadzenie pełnej księgowości wymaga dużo więcej pracy i uwagi gdyż w tej formie prowadzenia księgowości jest znacznie więcej formalnych wymogów do spełnienia niż przy prowadzeniu tak zwanej „uproszczonej księgowości”.

Teresa Warska

Systim.pl

Pełna księgowość w Systim - wideo

← Sprawdź poradnik w formie filmu instruktażowego cz. 1

← Sprawdź poradnik w formie filmu instruktażowego cz. 2