Importem towarów nazywamy przywóz towarów z terytorium państwa trzeciego (tj. spoza terytorium Unii Europejskiej, np. Stanów Zjednoczonych, Chin) na terytorium kraju - Polski.

Podatnikami mającymi obowiązek rozliczenia VAT od importu są podmioty, na których ciąży obowiązek uiszczenia cła (art. 17 ust. 1 pkt 1 ustawy o VAT).

Rozliczenie VAT z tytułu importu towarów wymaga uwagi i wprowadzenia kilku operacji ze względu na specyfikę zakupu jak i obowiązek wykazania zakupu w odpowiedniej formie w ewidencji JPK.

W pierwszej kolejności należy wprowadzić dokument zakupu na podstawie otrzymanej faktury od kontrahenta.

W tym celu wybieramy Dodaj Zapis z menu „Księgowość”> „Księgi Handlowe”> „KH”. Otwarte okno uzupełniamy danymi z faktury wybierając jako rodzaj dokumentu „dokument zakupu”, kolejno wprowadzamy datę, nr faktury, nazwę kontrahenta, walutę. Ważne aby w tym dokumencie nie wprowadzać zapisu do rejestru VAT.

Księgowanie po stronie WN na koncie „Rozliczenie zakupu materiałów/towarów” ( zależnie od planu kont np. konto 301,302) natomiast po stronie MA „Rozrachunki z dostawcami” .

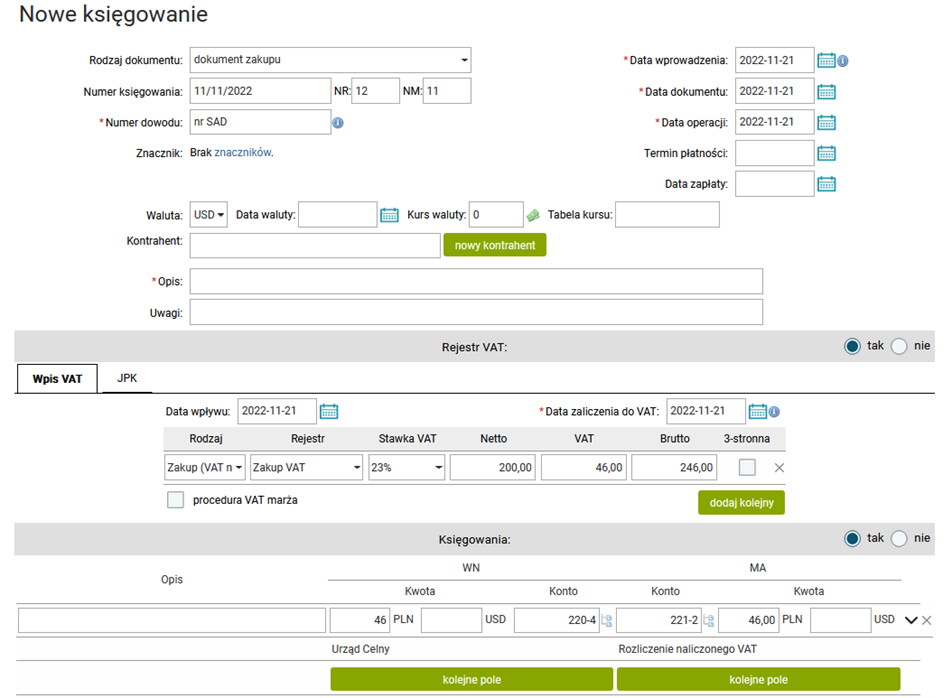

Drugim etapem związanym z rozliczeniem tego rodzaju zakupu jest wprowadzenie odpowiedniego zapisu do rejestru VAT naliczonego.

Możemy dokonać tej operacji jeżeli jesteśmy już w posiadaniu dokumentu SAD, czyli potwierdzenia dokonania odprawy celnej. Ten zapis należy także wykonać z menu „Księgowość”> „Księgi Handlowe”> „VAT naliczony”.

Jako podstawę naliczenia podatku wpisujemy kwotę z dokumentu SAD. W dokumencie SAD Kwoty dotyczące VAT oznaczone są symbolem B.

Niezmiernie ważne jest aby wpisać dane kontrahenta zgodne z danymi z faktury zakupowej. Natomiast nr dowodu powinien być tożsamy z numerem SAD-u.

Księgowaniu podlega kwota VAT. Może ono wyglądać jak na poniższej ilustracji.

Po stronie WN np. konto związane z rozliczeniami z Urzędem Celnym, po stronie MA konto dotyczące rozliczenia naliczonego VAT.

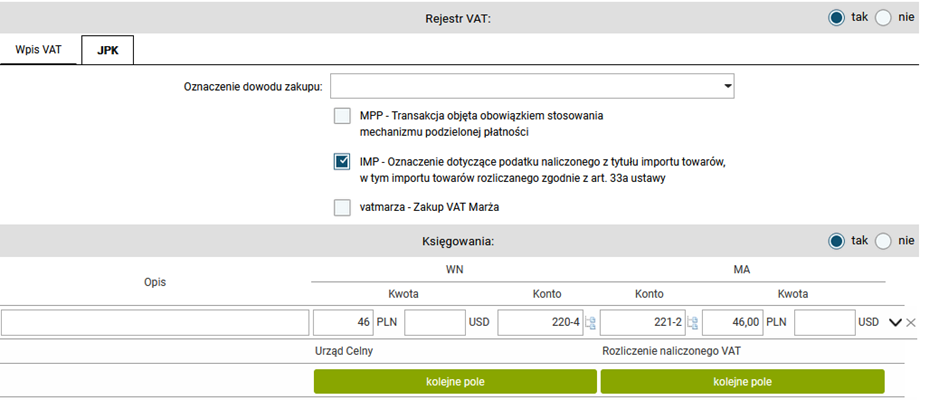

W kolejnym etapie przechodzimy na drugą zakładkę dokumentu - JPK - w celu właściwego oznaczenia transakcji - IMP.

Operacja ta pozwoli zarejestrować zapis w Rejestrze VAT i wykazanie jej w deklaracji JPK V7M za dany okres.

Przeważnie zwyczajowo czynności związane z odprawą celną realizowane są przez Agencje Celne na mocy stosownego upoważnienia.

Agencja występuje w imieniu firmy w kontaktach z Urzędem Celnym.

Po dokonaniu odprawy, agencja jest zobowiązana przedstawić dokumenty z dokonanej odprawy celnej i aktualny status dokumentu SAD. Czynności zrealizowane przez agencję zarówno w kwestiach związanych z naliczeniem cła jak i podatku VAT dokumentowane są za pomocą NOTY.

Dokument ten także podlega księgowaniu.

Zapisu dokonujemy korzystając z menu „Księgowość”> „Księgi Handlowe”> „KH” -> „Dodaj zapis”. Wybieramy dokument zakupu, uzupełniamy danymi tak jak na Nocie, nie wprowadzamy żadnego zapisu do rejestru VAT.

Ewidencja księgowa operacji może wyglądać np. w następujący sposób. Po stronie WN księgujemy wartość cła i VAT na konto rozliczeń z Urzędem Celnym np. 220-4 a po stronie MA na konto rozliczeń z Agencją Celną 201-x.

Ponieważ wartość cła powiększa wartość dokonanych zakupów (materiałów/towarów) należy w kolejnym etapie przeksięgować kwotę cła na konto rozliczenia zakupu czyli WN konto 301 MA 220-4.

Rozliczenie konta 301/302 powinno zostać przeprowadzone wg schematu przewidzianego w polityce rachunkowości wprowadzonej w firmie. Wartość zakupu powiększona o cło zaksięgowana zatem może być bezpośrednio w koszty bądź przyjęta do magazynu.

Autor:

Beata Tęgowska