Auto osobowe może być wykorzystywane na potrzeby firmy:

- na podstawie umowy leasingu,

- jako własny środek trwały,

- jako środek trwały właściciela nie wprowadzony do ewidencji ŚT.

Jeżeli auto wykorzystywane jest w sposób mieszany tzn. na potrzeby działalności, ale i potrzeby własne właściciela firmy, to możemy w tym przypadku odliczyć 50% kwoty VAT widniejącej na dokumencie potwierdzającym zakup związany z pojazdem (paliwo, serwis, naprawa, rata leasingowa).

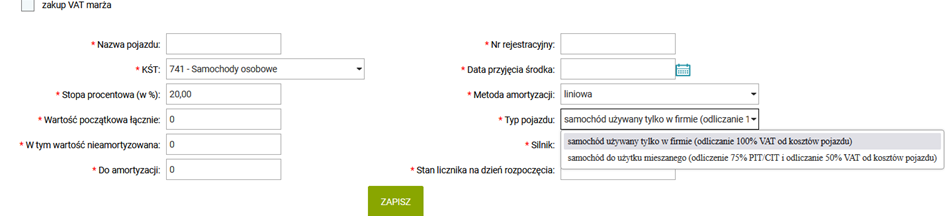

W pierwszej kolejności należy odpowiednio wskazać informacje związane z pojazdem. Jeśli pojazd został zakupiony jako środek trwały to w czasie wprowadzania faktury należy wybrać odpowiednie oznaczenie, aby program mógł w przyszłości dokonać obliczeń do konkretnego pojazdu zgodnie z ustawieniem.

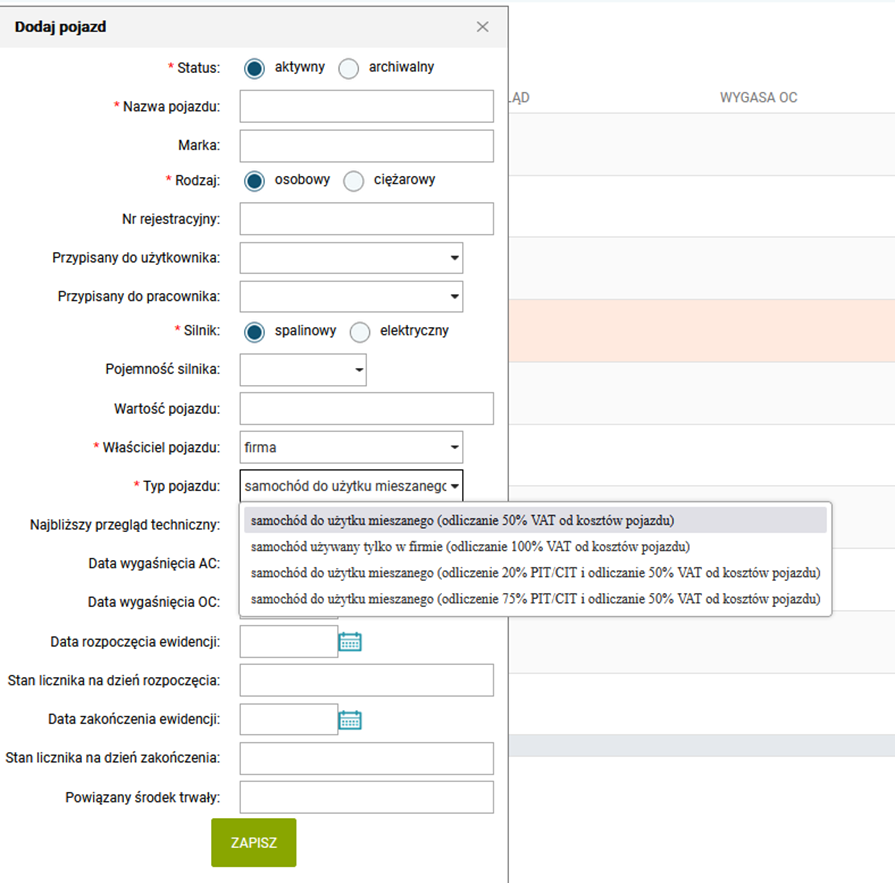

Jeśli auto nie widnieje w ewidencji środków trwałych, dane samochodu należy nanieść w zakładce „Pojazdy”. Dodajemy tu nowe/kolejne auto i uzupełniamy niezbędne dane.

Po dokonaniu odpowiednich ustawień możemy wprowadzić fakturę związaną z kosztami samochodu. W tym celu wybieramy w zakładce „Sprzedaż i Zakup > kafelek „Zakup związany z pojazdami”. Uzupełniamy dane z faktury i wybieramy pojazd, którego dotyczy faktura. Zgodnie z ustawieniami program zaksięguje do rejestry 50% wartości VAT (kwota netto, VAT i brutto w rejestrze będą widoczne jako połowa wartości z faktury).

Nieodliczona część VAT zostanie uwzględniona w możliwej do zaksięgowania wartości kosztów.

Przykład 1

Samochód osobowy wprowadzony do ewidencji ŚT. Użytkowany do celów mieszanych: 50 % odliczonego VAT i 75% zaliczanych do kosztów.

Faktura za zakup paliwa na kwotę:

Netto 280,00

VAT 64,40

Brutto 344,40

Rejestr VAT (50% z faktury):

Netto 140,00

VAT 32,20

Brutto 172,20

Koszty:

280,00 x 75% = 210,00

32,20 x 75% = 24,15

Kwota uwzględniona w kosztach podatkowych 210,00 + 24,15 = 234,15

Wartość nie stanowiąca kosztów podatkowych 32,20 – 24,15 = 8,05

Zależnie od prowadzonej ewidencji kwota NKUP nie podlega księgowaniu w KPiR, zaś w pełnej księgowości powinna być zaksięgowana na dodatkowe konto NKUP.

Przykład 2

Samochód osobowy użytkowany do celów mieszanych na podstawie umowy leasingu: o wartości 110 000,00 zł brutto (wartość mieści się w limicie 150 000,00 zł – cała rata w koszty).

Księgowanie raty leasingowej:

Netto 1080,00

VAT 248,40

Brutto 1328,00

Rejestr VAT (50% z faktury):

Netto 540,00

VAT 124,20

Brutto 664,20

Koszty

Netto 1080,00 + 124,20 (nieodliczona część VAT) = 1204,20

Księgowanie kosztów eksploatacyjnych odbywa się tak jak w przypadku pojazdu wprowadzonego do ewidencji ŚT.