Art. 3 pkt 15 Ustawa o rachunkowości stanowi, że za środki trwałe uznaje się rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki.

Natomiast ustawa o podatku dochodowym od osób fizycznych jak i od osób prawnych nie podaje wprost definicji środka trwałego. Przepisy ustaw podatkowych wskazują odpowiednio w art. 22a PDOF i art. 16a PDOP jakie warunki spełnić powinny składniki majątku aby podlegać amortyzacji.

I tak amortyzacji podlegają stanowiące własność lub współwłasność podatnika, nabyte lub wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania:

• budowle, budynki oraz lokale będące odrębną własnością,

• maszyny, urządzenia i środki transportu,

• inne przedmioty

- o przewidywanym okresie używania dłuższym niż rok, wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy.

Aby wprowadzić środek trwały w programie Systim możemy korzystać zarówno z automatu podpiętego pod dokument zakupu jak i poprzez bezpośrednie wprowadzenie do ewidencji Środków Trwałych.

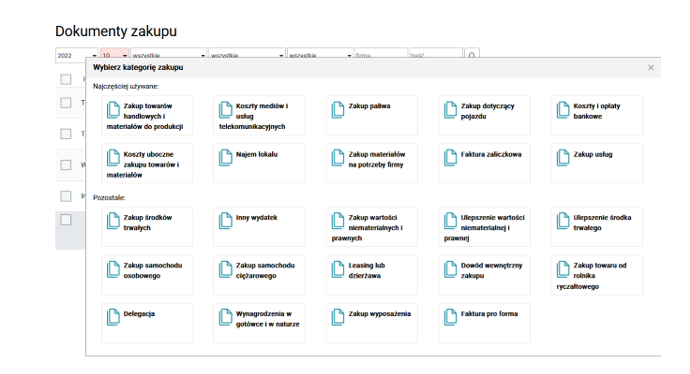

Wybieramy w tym celu moduł „Sprzedaż i Zakup”> „Zakup”> wybieramy kategorię zakupu spośród dostępnych „Zakup środków trwałych”.

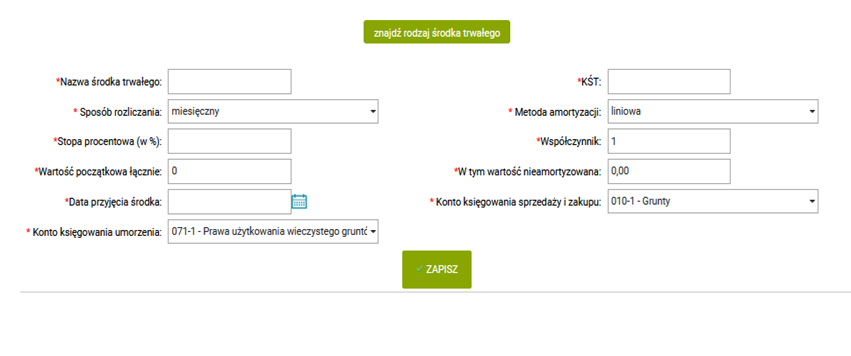

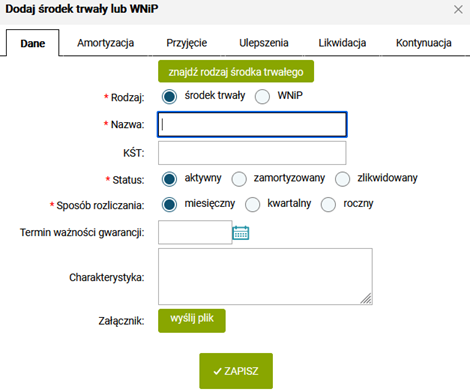

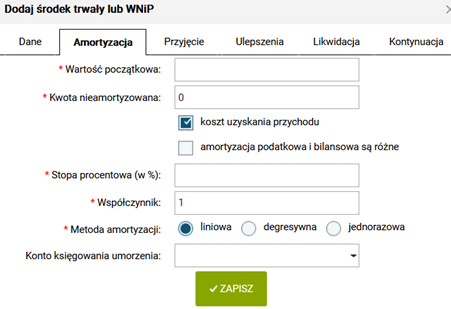

Otworzy się okno nowego dokumentu, który należy uzupełnić danymi z faktury dokumentującej wydatek (data, nr dokumentu, kontrahent itd.) Jednocześnie należy wypełnić dane związane zaewidencjonowaniem środka trwałego oraz dane pozwalające na określenie sposobu i długości amortyzacji takie jak stopa procentowa, sposób rozliczenia, metoda amortyzacji.

Uzupełnić także należy KŚT ( Klasyfikację Środków Trwałych ). W tym celu możemy posłużyć się przyciskiem „znajdź rodzaj środka trwałego”, który to zawiera informacje zgodne z przepisami. Po wykonaniu powyższych operacji zatwierdzamy je przyciskiem ZAPISZ.

Pojawi się dokument zakupu w module Księgowość ( KH/ KPiR) oraz zapis w ewidencji ŚT.

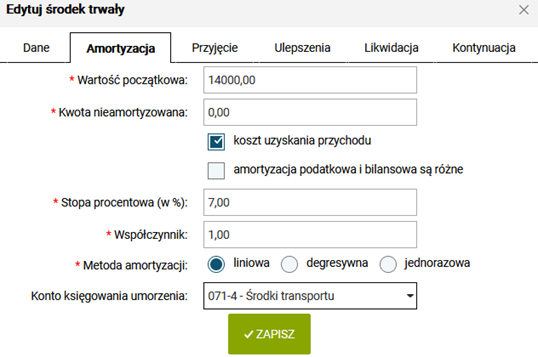

Po rozwinięciu przycisku „Opcje” znajdującego się po prawej stronie zapisu dotyczącego środka trwałego wyświetli się okno z podstawowymi danymi wprowadzonymi na podstawie dokumentu zakupu. Należy uzupełnić poszczególne zakładki możliwie jak największa ilością informacji w celu łatwiejszej weryfikacji środka trwałego w ewidencji oraz sprawdzić prawidłowość przypisanych kont księgowych.

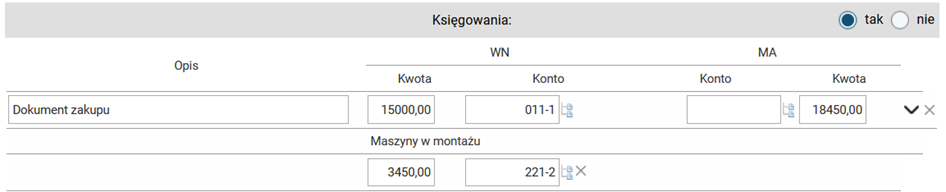

Zdarzyć się może sytuacja, że zakup środka trwałego nie będzie wynikał z jednego dokumentu a będzie wynikiem kilku operacji, np.: zakup maszyny wymagającej jej montażu. Wartość tego środka będzie sumą tych operacji i dla celów poprawnych zapisów w ewidencji księgowej konieczne będzie uważne weryfikowanie zapisów.

KPiR

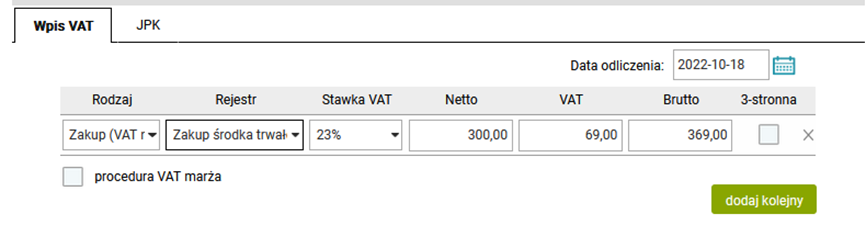

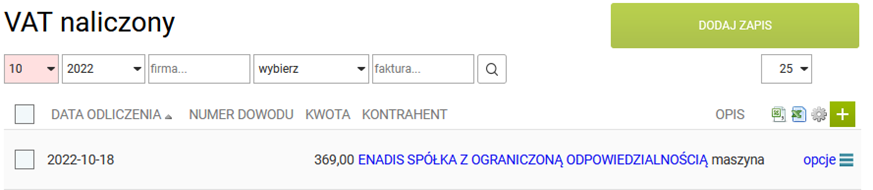

Faktury dokumentujące zakup wprowadzamy do ewidencji tylko do rejestru VAT aby skorzystać z możliwości odliczenia VAT naliczonego za okres wystawienia dokumentu.

W tym celu w module „Księgowość”>”KPiR” > „VAT naliczony” wprowadzamy dokumenty poprzez Dodaj Zapis.

Uzupełniamy dane tak jak w przypadku pozostałych zakupów (nr, data, kontrahent) i wypełniamy tylko część dotyczącą rejestru VAT. Należy przy tym pamiętać aby wybrać prawidłowy rejestr VAT związany z zakupem środka trwałego.

Zapis nie pojawi się w ewidencji KPiR, będzie tylko widoczny w rejestrze VAT naliczony.

Tak postępujemy z kolejnymi fakturami dokumentującymi zakup dotyczący np. danego urządzenia.

W momencie kiedy stwierdzimy, że środek trwały jest kompletny przygotowujemy Protokół Przyjęcia i na jego podstawie wprowadzamy go do ewidencji poprzez moduł „Księgowość”>”Środki trwałe i WNiP” a następnie Dodaj Zapis. Pojawia się nowe okno. Należy je uzupełnić danymi identyfikującymi dany środek i zapisać.

Księga Handlowa

Aby dokonać rejestracji zakupu środka trwałego, który wymaga złożenia i montażu końcowego ( tzw. Środek trwały w budowie) należy postępować tak jak w przypadku zwykłego zakupu towaru czy usługi. W tym celu wprowadzamy dokument zakupu tak jak wcześniej już opisano wybierając moduł „Sprzedaż i Zakup”> „Zakup”> wybieramy kategorię zakupu spośród dostępnych „Zakup towarów i materiałów”.

Uzupełniamy dane z dokumentu zakupu w części dotyczącej faktury, natomiast nie wybieramy rodzaju środka trwałego i nie uzupełniamy danych z nim związanych.

Należy zwrócić uwagę aby w czasie księgowania takiego dokumentu poprawić zapis:

a) wybrać odpowiedni rejestr VAT- „Zakup środka trwałego”.

b) poprawić zapis w ewidencji księgowej, aby kwota netto wynikająca z faktury została zaksięgowana na prawidłowe konto, czyli konto, na który zbierane są koszty związane z budową i przygotowaniem do uruchomienia środka trwałego a nie konto kosztowe.

W taki sposób wprowadzamy wszystkie dokumenty dotyczące zakupu danego środka trwałego.

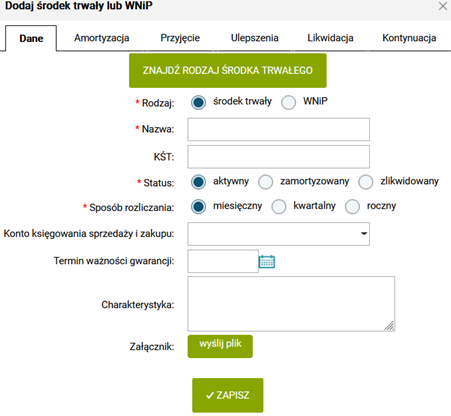

W momencie kiedy środek jest kompletny i zdatny do użytku przygotowujemy protokół odbioru i na jego podstawie uzupełniamy ewidencję „ Środki trwałe i WNiP” .

Niezbędne jest prawidłowe uzupełnienie kont księgowych dotyczących:

- sprzedaży i zakupu

- oraz umorzenia

W drugim etapie należy przeksięgować wartość środka trwałego wynikającą z poniesionych wydatków zaewidencjonowanych w minionym okresie na koncie „Środki trwale w budowie” na właściwe konto „Środki trwałe”. Dokumentem właściwym do wprowadzenia tej operacji będzie Polecenie Księgowania wybrane z pozycji „Księgowość:> „Księgi Handlowe”>”KH”> „dodaj Zapis”.

Autor:

Beata Tęgowska