Osoby prowadzące działalność gospodarczą, które zobowiązane są do obliczania wysokości składki zdrowotnej na podstawie osiąganych przychodów lub dochodu (w zależności od formy opodatkowania), muszą przygotować i złożyć do ZUS roczne rozliczenie składki zdrowotnej.

Działanie to ma na celu ustalenie, czy składki przekazywane w ciągu roku były zgodne z miesięcznymi deklaracjami.

W zależności od przyjętej formy opodatkowania inny jest zakres roku składkowego dla potrzeb rozliczenia składki zdrowotnej.

|

Spis treści:

- Skala podatkowa i podatek liniowy

- Jak i kiedy złożyć rozliczenie?

- Jak przygotować deklarację w Systim?

- Ryczałt od przychodów ewidencjonowanych

- Jak przygotować deklarację w Systim w przypadku ryczałtu?

|

Skala podatkowa i podatek liniowy

W przypadku podatników, którzy rozliczają się według skali podatkowej lub 19% podatku liniowego, rok składkowy trwa od lutego danego roku do stycznia roku następnego.

Oznacza to, że w podstawie naliczania składki uwzględniane są dochody za okres od stycznia do grudnia, zgodnie z zasadami wynikającymi z art. 81 ust. 2c ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

|

UWAGA!

- Dochód za pierwszy miesiąc ustalany jest jako różnica między osiągniętymi przychodami a poniesionymi kosztami uzyskania tych przychodów, w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

- Dochód ustalony w sposób wskazany powyżej jest pomniejszany o kwotę składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe opłaconych w tym miesiącu, o ile nie zostały one zaliczone do kosztów uzyskania przychodów.

- Dochód za kolejne miesiące ustala się jako różnicę między sumą przychodów a sumą kosztów ich uzyskania. Jest on pomniejszany o sumę dochodów ustalonych za miesiące poprzednie oraz o różnicę między sumą składek zapłaconych od początku roku a sumą składek odliczonych w poprzednich miesiącach.

|

W trakcie roku składki naliczane są od dochodu uzyskanego w miesiącu poprzedzającym.

Jeśli składka wyliczona od faktycznego dochodu była niższa niż 9% minimalnego wynagrodzenia (dla 2024 roku: 9% z 4242,00 zł = 381,78 zł), obowiązywała składka minimalna w wysokości 381,78 zł miesięcznie.

Za cały rok suma przekazanych do ZUS składek (na podstawie złożonych deklaracji) nie może być niższa niż 4581,36 zł. Kwota ta obowiązuje zarówno przy rozliczeniu według skali, jak i podatku liniowego.

Jak i kiedy złożyć rozliczenie?

Rozliczenia dokonuje się w deklaracji składanej za kwiecień, którą należy przekazać do ZUS do 20 maja.

Rozliczenia dokonuje się w odpowiednich blokach formularzy:

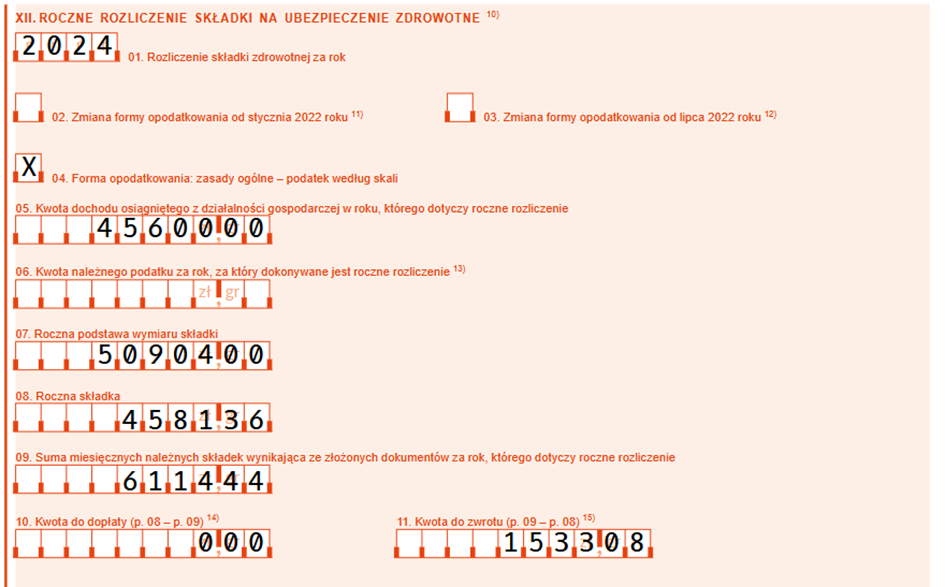

- Blok XII deklaracji DRA – jeśli przedsiębiorca składa deklarację wyłącznie za siebie,

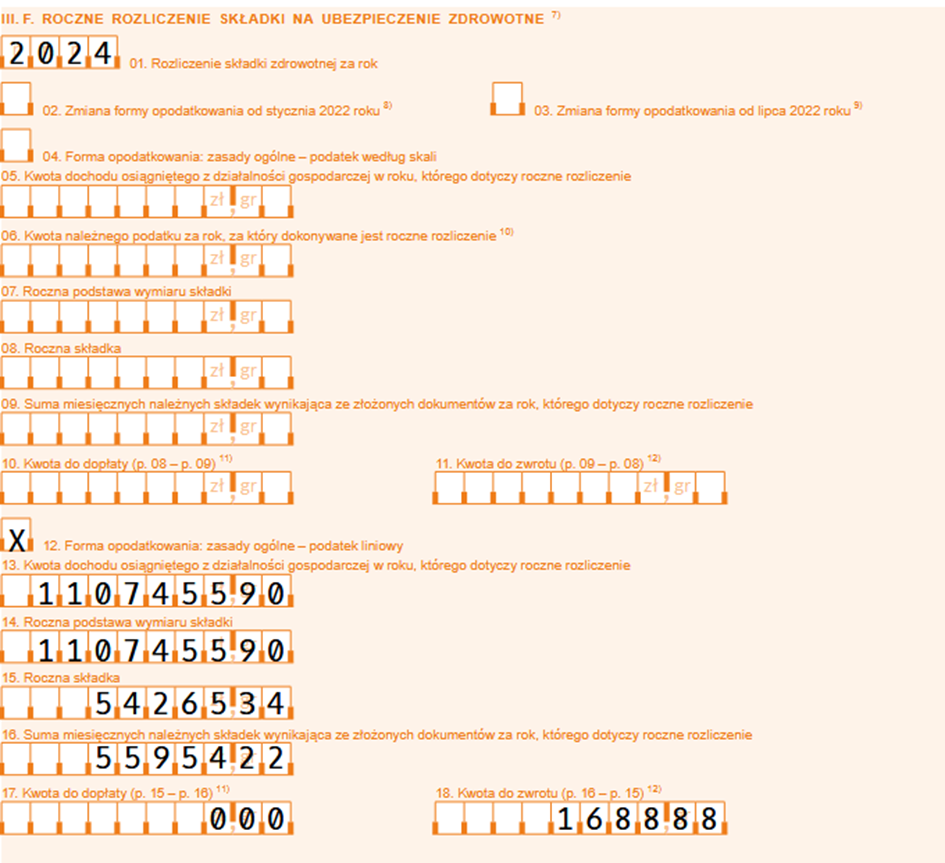

- Blok III.F deklaracji RCA – jeśli przedsiębiorca rozlicza również inne osoby (np. pracowników lub osoby współpracujące).

Jak przygotować deklarację w Systim?

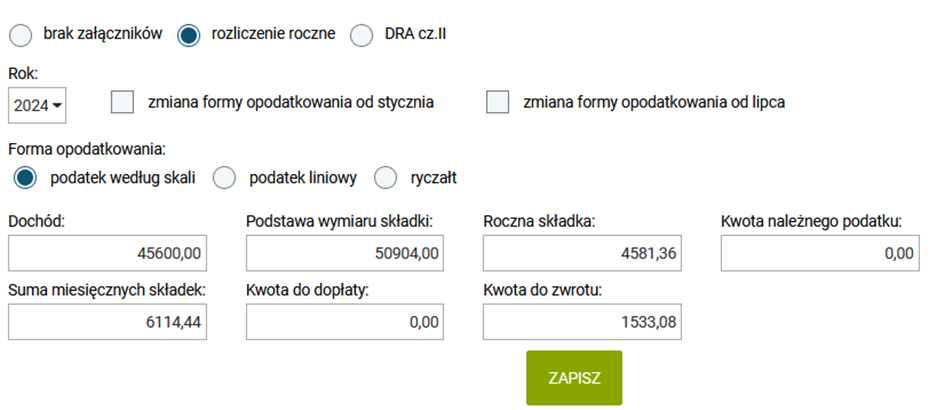

Aby przygotować prawidłową deklarację w systemie Systim, należy w kwietniu utworzyć nowe naliczenie składek za właściciela. W sekcji dotyczącej rozliczenia należy zaznaczyć odpowiednie opcje umożliwiające roczne rozliczenie składki.

System automatycznie oznaczy sposób rozliczania podatku zastosowany przez podatnika w roku, którego dotyczy rozliczenie.

Program pobierze dane z poprzedniego roku dotyczące wysokości dochodu oraz zastosowanej podstawy naliczania składek zdrowotnych.

W kolejnym oknie widoczna będzie kwota składki wyliczona od faktycznego dochodu.

W następnych krokach pojawi się suma składek wynikająca z wysłanych do ZUS okresowych deklaracji. Ostatnie dwie komórki zawierają informację o kwocie do zapłaty lub ewentualnej nadpłacie — wynikającej z różnicy między składką obliczoną od rocznego dochodu a sumą składek zapłaconych w ciągu roku.

W poniższym przykładzie dochód roczny jest niższy niż minimalne wynagrodzenie, dlatego podstawą naliczania składki jest dwunastokrotność minimalnego wynagrodzenia. Suma przekazanych składek w ciągu roku była wyższa, co widoczne jest w drugiej linii zestawienia.

Ubezpieczony może zatem spodziewać się zwrotu nadpłaconych składek, jednak musi pamiętać o złożeniu wniosku RZR-S za pośrednictwem platformy ZUS PUE.

Zakład Ubezpieczeń Społecznych przygotowuje taki wniosek automatycznie — rola ubezpieczonego ogranicza się do jego podpisania w odpowiednim terminie.

W roku 2025 termin ten przypada na 2 czerwca.

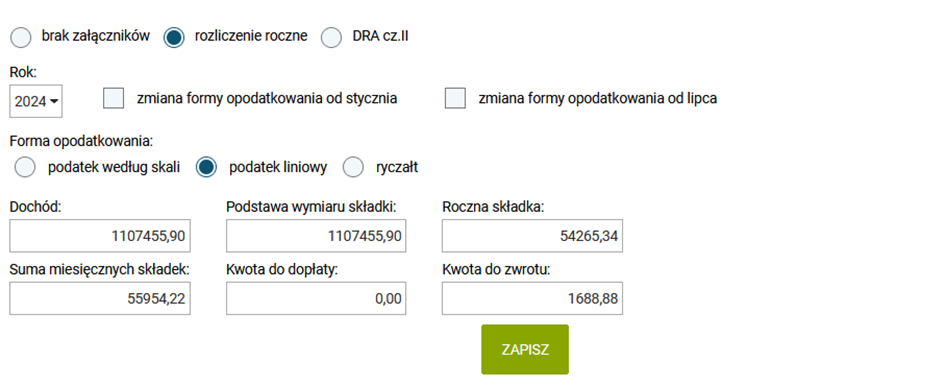

Podobna sytuacja dotyczy płatnika rozliczającego się podatkiem liniowym.

Na podstawie tak przygotowanych danych można wygenerować deklarację rozliczeniową:

Dla pierwszego przykładu odpowiednie dane będą widoczne w deklaracji DRA

Dla drugiego — w deklaracji RCA w bloku III.F

Ryczałt od przychodów ewidencjonowanych

W przypadku ryczałtu obowiązują inne zasady naliczania składki zdrowotnej. Rok składkowy pokrywa się z rokiem kalendarzowym, obejmując okres od stycznia do grudnia.

Podstawę stanowi osiągnięty przychód w danym okresie, pomniejszony o zapłacone składki społeczne.

Zasady wyliczania wynikają z art. 81 ust. 2f ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

Osiągnięte przychody porównuje się do przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku poprzedniego (łącznie z wypłatami z zysku, ogłaszanego przez Prezesa GUS).

W zależności od wysokości przychodów, podstawa naliczenia składki jest różna:

- 60% przeciętnego wynagrodzenia – przy rocznych przychodach nieprzekraczających 60 000 zł,

- 100% przeciętnego wynagrodzenia – przy rocznych przychodach od 60 000 zł do 300 000 zł,

- 180% przeciętnego wynagrodzenia – przy rocznych przychodach przekraczających 300 000 zł.

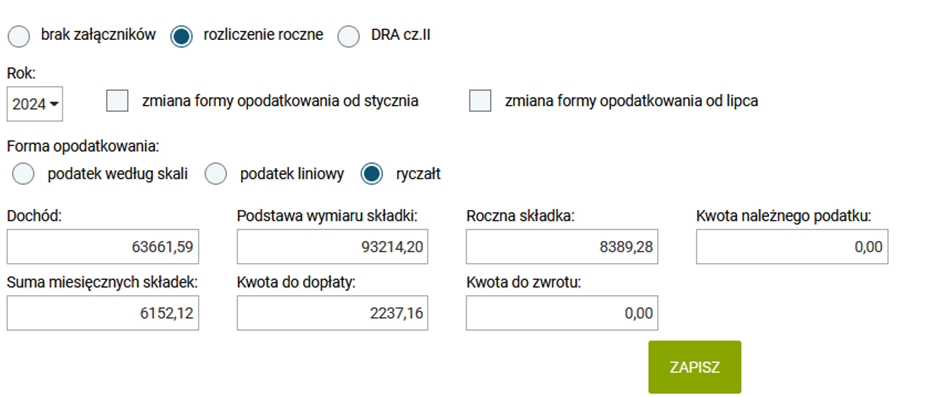

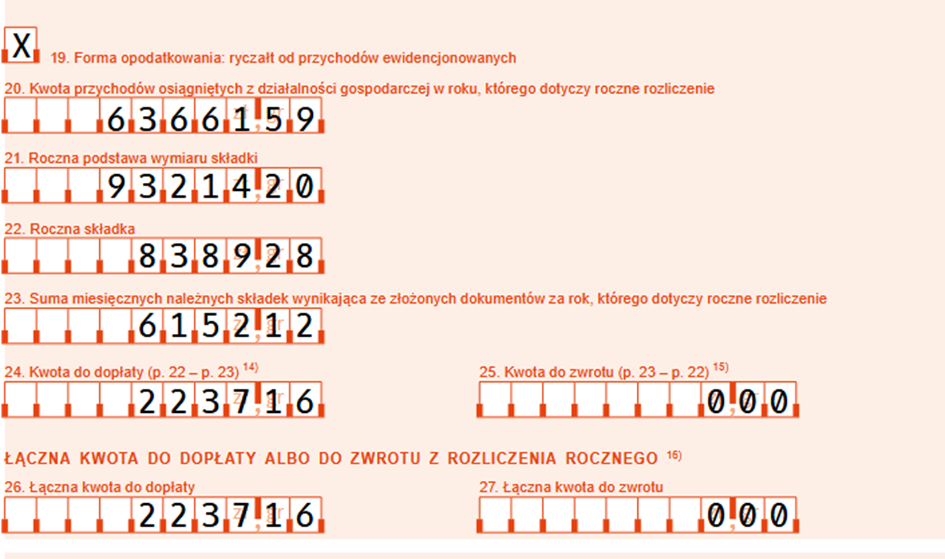

Jak przygotować deklarację w Systim w przypadku ryczałtu?

Tak jak w przypadku pozostałych form opodatkowania, należy w kwietniu przygotować naliczenie składki właściciela. W tym kroku należy zaznaczyć opcję rocznego rozliczenia (checkbox). Program automatycznie pobierze dane z poprzedniego roku.

W pierwszym oknie widoczna będzie informacja o wysokości przychodów osiągniętych przez ubezpieczonego. W kolejnym – informacja o rocznej podstawie składki zdrowotnej.

Roczna podstawa wyliczana jest poprzez porównanie przychodów do jednego z trzech progów i przemnożenie odpowiedniej podstawy przez liczbę miesięcy podlegania ubezpieczeniu zdrowotnemu.

W przykładzie poniżej ubezpieczony przekroczył w ciągu roku pierwszy próg (z 60% przeciętnego wynagrodzenia na 100%). W rocznym rozliczeniu wykazana zostanie zatem składka naliczona od wyższej podstawy. Ubezpieczony będzie zobowiązany dopłacić różnicę.

Autor:

Beata Tęgowska