Art. 9 ust. 1 ustawy o podatku od towarów i usług:

Przez wewnątrzwspólnotowe nabycie towarów, o którym mowa w art. 5 ust. 1 pkt 4, rozumie się nabycie prawa do rozporządzania jako właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego innego niż terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz.

Transakcja WNT ma miejsce w sytuacji, gdy towar został przetransportowany z jednego kraju UE do innego kraju UE.

W sytuacji kiedy kontrahent posiada aktywny numer NIP i kupujący także jest zgłoszony do VAT UE taką transakcję księgujemy, jako wewnątrzwspólnotowe nabycie towarów (WNT).

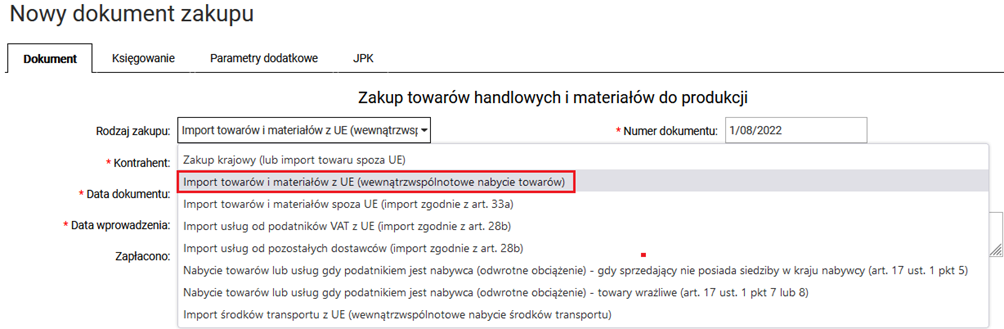

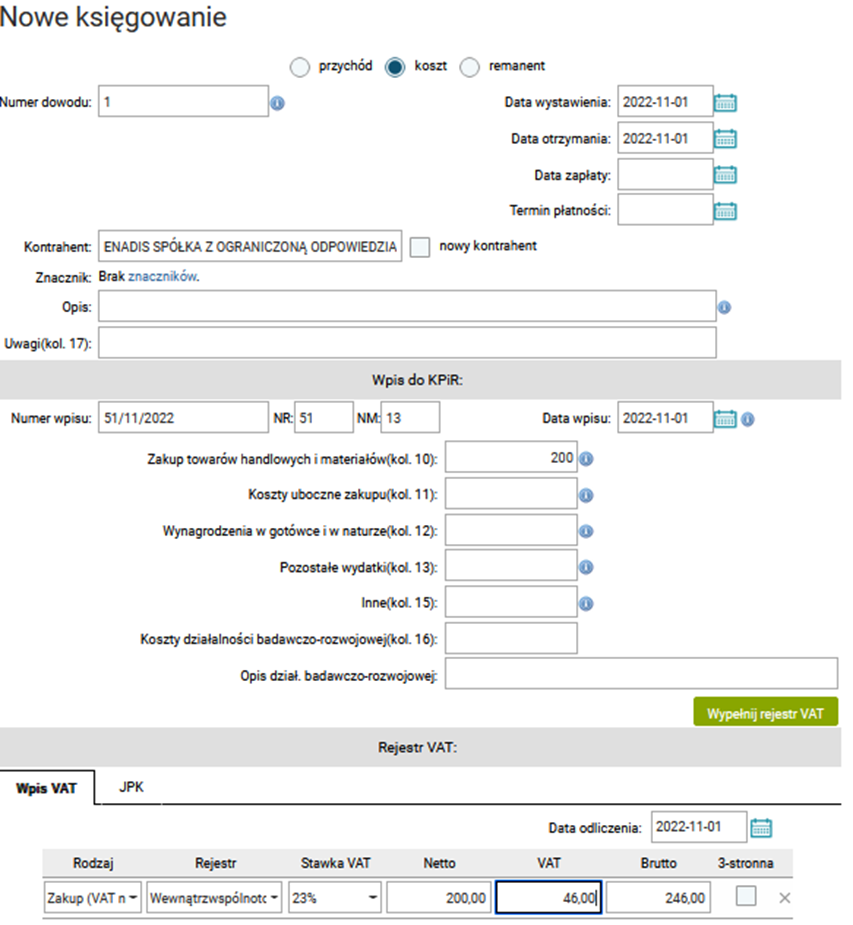

Jeżeli posiadamy fakturę zakupową od kontrahenta z UE przechodzimy do modułu „Sprzedaż i Zakup” następnie „Zakup” → „Dodaj fakturę” wybieramy odpowiednią kategorię, np. „Zakup towarów handlowych i materiałów do produkcji”.

Uzupełniamy wszystkie pola: numer dokumentu, kontrahent, z listy rozwijanej wybieramy rodzaj dokumentu „Wewnątrzwspólnotowe nabycie towarów” i uzupełniamy dalszą część faktury.

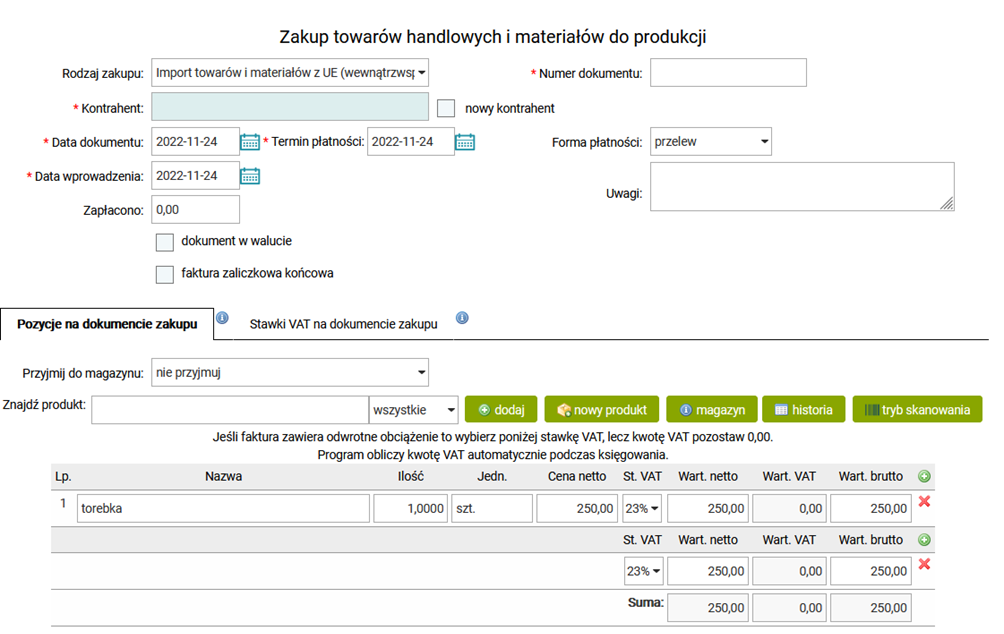

W przypadku, gdy jesteśmy zarejestrowani jako podatnik VAT-UE i kupujemy towar od podmiotu zarejestrowanego w swoim kraju jako podatnik VAT-UE, to sprzedawca ma obowiązek sprzedać nam towar w cenie netto ( nie nalicza kwoty VAT).

––

Księgowanie

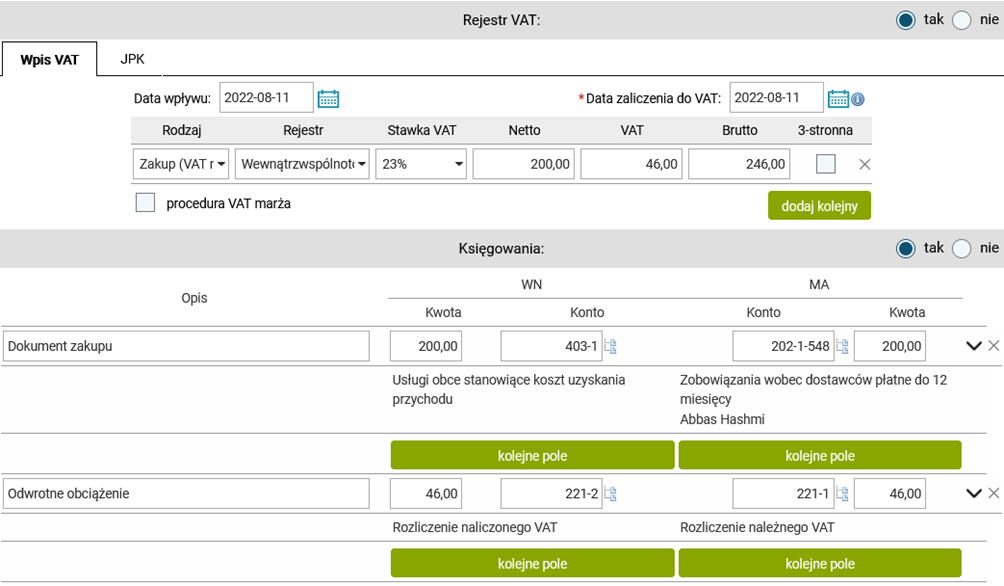

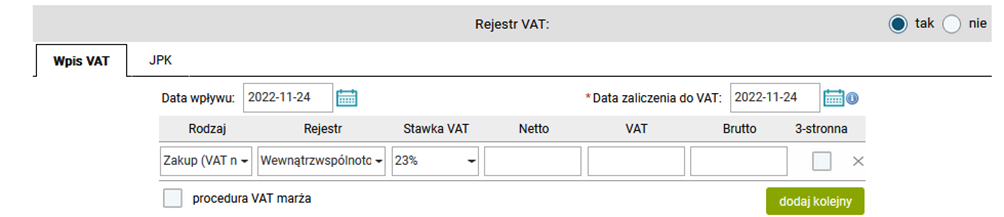

W programie taką transakcję księgujemy ze stawką VAT właściwą dla danego produkty jako „WNT - podatek należny i naliczony”. Program automatycznie podpowiada właściwy rejestr VAT a stosowna informacja zamieszczona jest także na wprowadzanym dokumencie. Dokument należy zapisać, a jego księgowanie można podejrzeć i ewentualnie edytować w celu poprawy zapisu księgowego. Możemy to zrobić poprzez kliknięcie w „Opcje” znajdujące się po prawej stronie faktury i wybranie możliwości „edycja dokumentu”.

W zakładce księgowość widoczny jest sposób zaksięgowania a jego edycja możliwa jest poprzez dwukrotne kliknięcie nr dokumentu, bądź z modułu „Księgowość” > „KH” i kliknięcie w „Opcje” znajdujące się po prawej stronie właściwego zapisu księgowego i wybranie możliwości „edycja dokumentu”.

Istotą wewnątrzwspólnotowych nabyć jest to, że w momencie zarejestrowania dokumentu wartość podatku VAT należy wykazać zarówno w rejestrze VAT naliczonego jak i należnego. Stawkę podatku wybieramy właściwą jakby była to transakcja krajowa.

W przypadku Ksiąg Handlowych w ewidencji pojawi się zapis dotyczący kwot wykazanego podatku VAT zarówno po stronie WN jak i po stronie MA

W przypadku prowadzenia KPiR wartość transakcji pojawi się w odpowiedniej kolumnie prowadzonej książki a VAT wykazany będzie tylko w rejestrach.

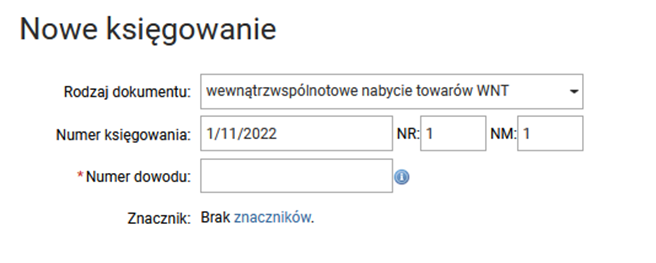

Jeśli ewidencja dokumentu następuje bezpośrednio do KH zwrócić należy uwagę na wybór odpowiedniego rodzaju dokumentu z listy

a także wybranie odpowiedniego rejestru VAT

W przypadku dokonywania zapisu bezpośrednio do KPiR zwracamy uwagę tylko na wybór rejestru, gdyż zapis realizujemy w jednej kolumnie ewidencji a nie jak w przypadku KH na osobnych kontach księgowych.

Autor:

Beata Tęgowska