Zwrot podatku VAT to jedno z opcji, po którą sięgają przedsiębiorcy, gdy potrzebuję dodatkowych zasobów kapitałowych. Otrzymany zwrot mogą przeznaczyć na inwestycje, towary, materiały, wynagrodzenia czy zapłatę składek ZUS. Mogą jednak zrezygnować ze zwrotu na konto i przeznaczyć ten zwrot na zapłatę innego zobowiązania podatkowego. W jaki sposób? Jakie podatki można uregulować zwrotem podatku VAT?

|

Spis treści:

- Zwrot podatku VAT

- Terminy zwrotu podatku VAT

- Na jakie rodzaje podatków można przeznaczyć zwrot z podatku VAT

- Zaliczenie zwrotu podatku VAT na poczet innego podatku

|

Zwrot podatku VAT

Przedsiębiorca będący czynnym podatnikiem VAT, a więc osoba fizyczna prowadząca działalność albo spółka osobowa lub kapitałowa ma prawo złożyć deklarację i ewidencję w postaci JPK_V7X, w której zaznaczy, iż chce ubiegać się o zwrot podatku VAT. Oczywiście przedsiębiorca musi posiadać nadwyżkę podatku VAT aby móc ubiegać się o zwrot podatku VAT.

Nadwyżka w podatku VAT oznacza, iż za okres rozliczeniowy, za który składana jest deklaracja i ewidencja JPK_V7X -> PODATEK VAT NALEŻNY (ze sprzedaży) jest niższy aniżeli PODATEK VAT NALICZONY (może on wynikać nie tylko z okresu rozliczeniowego, ale także z poprzednich okresów). Nadwyżka w podatku VAT może także wystąpić, jeżeli czynny podatnik VAT zapłacił więcej aniżeli wynikało to z deklaracji VAT. Nadwyżka w podatku VAT może także mieć miejsce na skutek korekt VAT dokonywanych przez podatnika.

Terminy zwrotu podatku VAT

Czynny podatnik VAT ma do dyspozycji kilka terminów zwrotu podatku VAT. Musi jednak pamiętać, iż niektóre szczególnie, krótsze terminy zwrotu podatku VAT obwarowane są wieloma restrykcyjnymi warunkami. Terminy zwrotu podatku VAT to:

Na jakie rodzaje podatków można przeznaczyć zwrot z podatku VAT

Zwrot podatku VAT podatnik może przeznaczyć na zapłatę zobowiązania podatkowego. Zgodnie z tym co mówi ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (zwanej dalej Ordynacją Podatkową) zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego.

Ponadto w art. 21 tejże ustawy zobowiązanie podatkowe powstaje z dniem:

- zaistnienia zdarzenia, z którym ustawa podatkowa wiąże powstanie takiego zobowiązania,

- doręczenia decyzji organu podatkowego, ustalającej wysokość tego zobowiązania.

Tak więc podatnik może przekazać zwrotu podatku VAT na np. zaległość lub bieżące lub przyszłe zobowiązanie w podatku np. PIT, CIT, PCC-3, od spadków i darowizn czy należności celno-skarbowych, ale także w podatku od środków transportowych, nieruchomości czy innego podatku lub opłaty będącej daniną publiczną.

Zaliczenie zwrotu podatku VAT na poczet innego podatku

W nawiązaniu do art. 76 § 1 Ordynacji Podatkowej nadpłaty wraz z ich oprocentowaniem podlegają zaliczeniu z urzędu na poczet:

- zaległości podatkowych wraz z odsetkami za zwłokę,

- odsetek za zwłokę od nieuregulowanych w terminie zaliczek na podatek,

- kosztów upomnienia,

- bieżących zobowiązań podatkowych

- a w razie braku bieżących zobowiązań podatkowych podlegają zwrotowi z urzędu, chyba że podatnik złoży wniosek o zaliczenie nadpłaty w całości lub w części na poczet przyszłych zobowiązań podatkowych.

|

UWAGA!

Jeżeli czynny podatnik VAT posiada zaległości w innych podatkach to jeżeli posiada nadwyżkę w podatku VAT to zostaje ona z urzędu zaliczona właśnie na pokrycie tych zaległości w innych podatkach wraz odsetkami, kosztami upomnień i innymi kosztami egzekucyjnymi. |

W przypadku, gdy czynny podatnik VAT nie posiada żadnych zaległości podatkowych wówczas może złożyć wniosek o zwrot podatku VAT w jednym z wyżej wymienionych terminów.

|

UWAGA!

Zwrot podatku VAT może być przeznaczony na uregulowanie:

- zaległości podatkowych,

- bieżących zobowiązań podatkowych,

- przyszłych zobowiązań podatkowych.

|

W jaki sposób to zrobić?

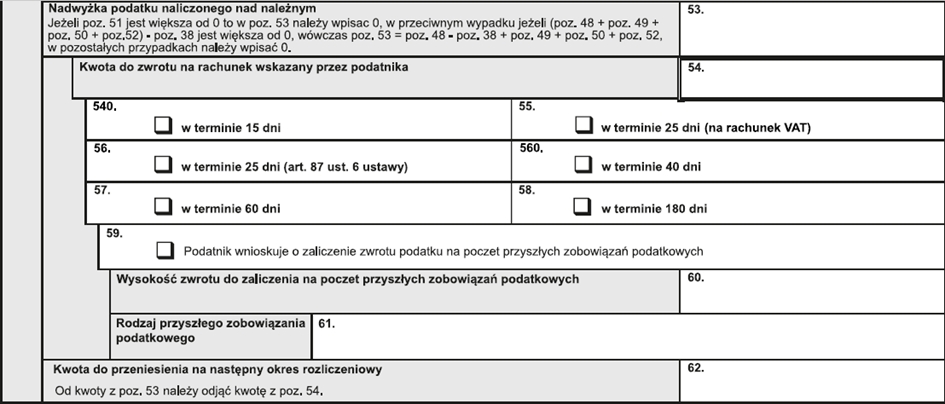

W deklaracji JPK_V7X za okres rozliczeniowy w której podatnik wnioskuje o zwrot VAT:

- w komórce nr 53 odczyta kwotę nadwyżki VAT, którą w całości lub w części może przeznaczyć do zwrotu,

- w komórce nr 54 wpisuje kwotę, którą chce przeznaczyć do zwrotu (do zapłaty innego podatku),

- podatnik zaznacza wybrany przez siebie termin zwrotu – 15 dni, 25, dni, 40 dni, 60 dni, 180 dni,

- w komórce nr 59 podatnik zaznacza kwadrat, jeżeli chce aby zwrot nastąpił na poczet przyszłych zobowiązań podatkowych (zamiast zwrotu na konto firmowe) a jeżeli chce, aby został przeznaczony na poczet zaległości albo bieżących zobowiązań wówczas nie zaznacza tego kwadratu,

- w komórce nr 60 podatnik wpisuje kwotę, którą zaliczy na poczet zobowiązania (przyszłego,) z tytułu innego podatku (może zaliczyć całość kwoty nadwyżki VAT, może zaliczyć część kwoty nadwyżki VAT),

- w komórce nr 61 podatnik wpisuje rodzaj innego podatku, który ma być zapłacony zwrotem podatku VAT np.:

- podatek dochodowy od osób fizycznych (PIT),

- podatek dochodowy od osób prawnych (CIT),

- inne zobowiązanie podatkowe.

Należy podkreślić, że w sytuacji gdy podatnik zadeklaruje, iż zwrotem VAT chce opłacić przyszłe albo bieżące zobowiązanie w konkretnym podatku a posiada zaległość we wskazanym podatku to w pierwszej kolejności zostanie pokryta zaległość w tym podatku.

Z kolei, gdy podatnik zadeklaruje, że zwrotem VAT chce opłacić przyszłe albo bieżące zobowiązanie w konkretnym podatku a posiada zaległość w innych podatkach to w pierwszej kolejności zostaną pokryte zaległości w innych podatkach.

Autor:

Krzysztof Ulicki