|

Spis treści:

- Wniosek UPL-1

- Formularz VAT-R - jak wypełnić poszczególne sekcje?

- Weryfikacja wprowadzonych danych

- Podpisanie deklaracji podpisem kwalifikowanym

- Wysyłka podpisanej deklaracji

|

Aby zarejestrować firmę do VAT i VAT EU należy złożyć formularz VAT-R. Najlepiej zrobić to przez Internet, przez stronę:

https://www.podatki.gov.pl/vat/e-deklaracje-vat/formularze-vat/

W niniejszym poradniku zarejestrujemy polską spółkę z o.o. do VAT oraz do VAT-EU. Sytuacja wygląda jednak niemalże tak samo, jeśli chcielibyśmy zarejestrować jednoosobową działalność gospodarczą lub inną spółkę, fundację czy stowarzyszenie.

Deklaracja UPL-1

Zanim jednak rozpoczniemy wypełnianie deklaracji pamiętajmy, aby w przypadku spółki lub innej osoby prawnej wcześniej złożyć deklarację UPL-1, dzięki której upoważnimy osobę reprezentującą spółkę do składania deklaracji w imieniu spółki. Najlepiej zrobić to co najmniej kilka dni wcześniej, aby wniosek UPL-1 mógł zostać przetworzony. Jeśli nie ma pewności czy urząd skarbowy przyjął już UPL-1 to można to sprawdzić pod tym adresem:

https://www.podatki.gov.pl/e-urzad-skarbowy

Pamiętajmy, że również reprezentant spółki w KRS musi na druku UPL-1 zostać do tego upoważniony. Oznacza to, że w niektórych przypadkach prezes spółki musi upoważnić samego siebie, składając UPL-1, do wysyłania deklaracji za spółkę.

|

Uwaga!

Wysłanie deklaracji będzie wymagało podpisu kwalifikowanego. Upewnijmy się przed jej wysłaniem, że zakupiono i zainstalowano taki podpis, a urządzenie podłączone jest do komputera.

|

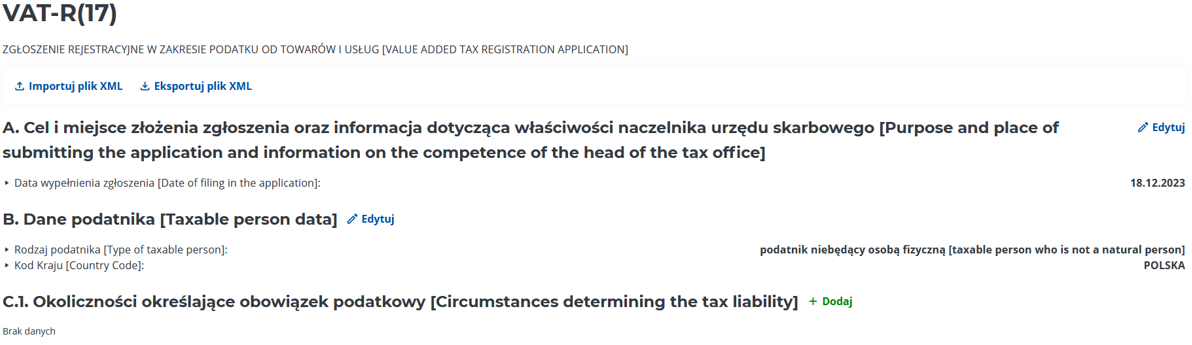

Deklaracja VAT-R - jak wypełnić poszczególne sekcje?

Następnie kliknijmy na górze strony deklarację VAT-R i kolejno na dole wybierzmy opcję VAT-R(17), lub inną która w danym momencie obowiązuje.

Zostaniemy przeniesieni do okna, gdzie będzie można wypełnić deklarację.

W kolejnych krokach uzupełniamy poszczególne dane, klikając opcję "Edytuj" przy danej sekcji.

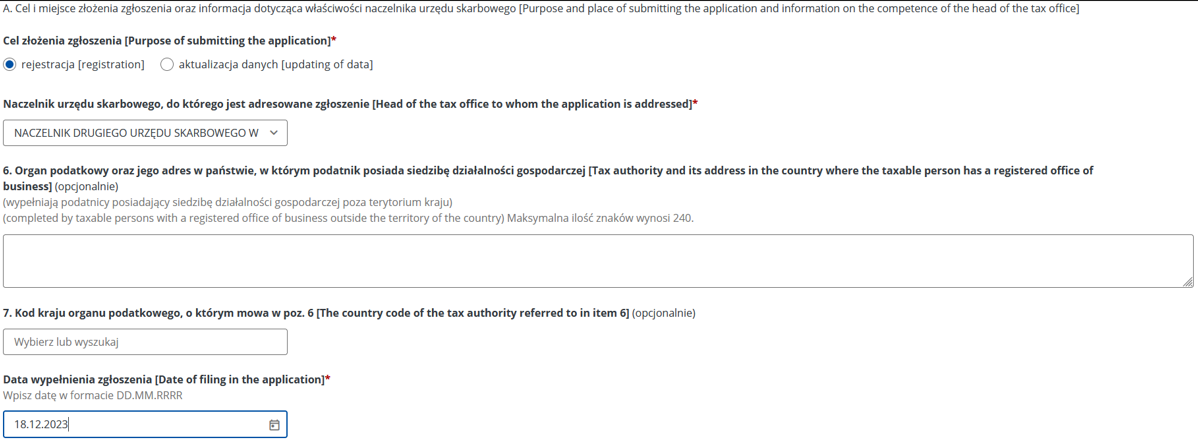

Sekcja A

Rozpoczniemy od sekcji A, gdzie wybierzmy rejestrację do VAT i wskażmy nasz Urząd Skarbowy, a także wypełnijmy datę zgłoszenia, gdzie wpiszemy datę dzisiejszą.

Poniżej możemy zaznaczyć, że chcemy uzyskać potwierdzenie zarejestrowania firmy jako podatnika VAT. Nie jest to wymagane. Pamiętajmy jednak, że jeśli zaznaczymy tą opcję, to będziemy musieli uiścić opłatę za potwierdzenie w wysokości 170 zł. Po zaznaczeniu opcji "tak" lub "nie" kliknijmy "powrót" na dole strony, aby powrócić do formularza.

Sekcja B

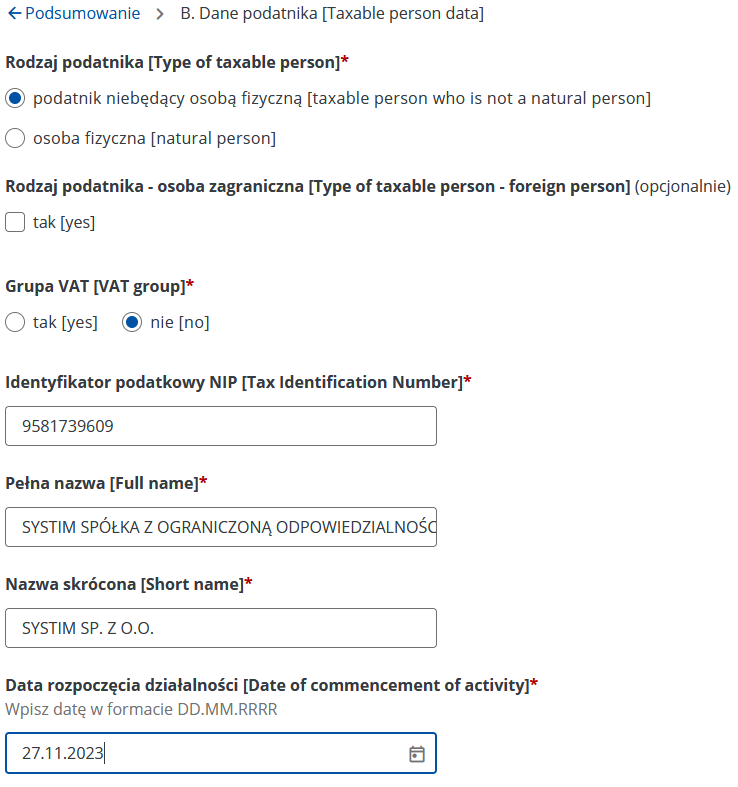

Następnie przejdźmy do edycji sekcji B wybierając opcję "Edytuj".

Na kolejnym ekranie zaznaczmy, czy jesteśmy osobą fizyczną prowadzącą działalność, czy też rejestrujemy do VAT podatnika niebędącego osobą fizyczną - np. spółkę z o.o. Nie zaznaczamy opcji "osoba zagraniczna" (w przypadku spółki polskiej) i nie zaznaczamy opcji "Grupa VAT", chyba, że należymy do podatkowej grupy VAT.

Poniżej wpisujemy numer NIP firmy, jej nazwę pełną oraz skróconą, a także datę rozpoczęcia działalności. W przypadku spółki z o.o. będzie to data zawarcia umowy spółki.

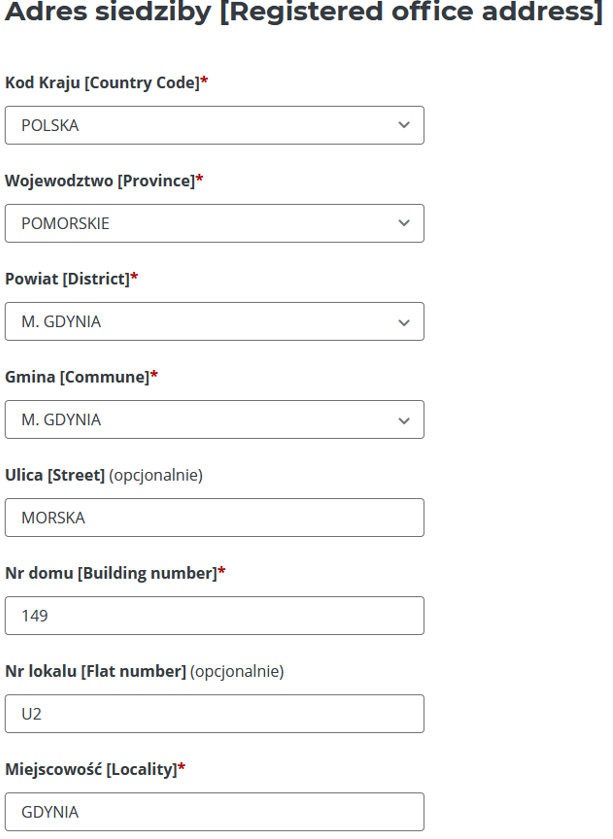

Kolejno uzupełniamy dane adresowe siedziby naszej spółki, niektóre okna pozwalają nam na wyszukanie kraju lub województwa, wystarczy wpisać kilka znaków w pole. Pamiętajmy o tym, żeby po wyszukaniu wybrać opcję z listy. Inne pola pozwalają nam już tylko wybrać odpowiednią opcję z listy, bez możliwości wyszukania. W przypadku jednoosobowej działalności podajemy tu adres zamieszkania.

Poniżej pojawi się też możliwość podania innego kraju i innego numeru podatkowego, jeśli jesteśmy zarejestrowani na potrzeby VAT w innym kraju. Pomińmy te pola i wróćmy klikając "Powrót".

Sekcja C

Zostało nam już teraz do uzupełnienia kilka ostatnich sekcji - co nie znaczy, że krótkich. Przejdźmy do sekcji C.1. klikając opcję "Edytuj".

Sekcja ta jest bardzo rozbudowana, jednak w przypadku polskiej spółki rejestrującej się do VAT-R zależy nam na zaznaczeniu jedynie kilku opcji.

W skrócie mówiąc - jeśli rejestrujemy się do VAT pomimo tego, że możemy być zwolnieni ze względu na wysokość obrotów, zaznaczmy pole 33 - "33. Podatnik rezygnuje (zrezygnował) ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy", czyli świadomie rezygnujemy z przysługującego nam po założeniu firmy zwolnienia z VAT do limitu sprzedaży 200 000 zł.

Jeśli rejestrujemy się do VAT ze względu na to, że świadczymy usługi, które obowiązkowo podlegają VAT, zaznaczmy pole 36 "36. Podatnik wykonuje czynności, o których mowa w art. 113 ust. 13 ustawy".

Są to takie usługi jak:

- dokonywanie dostaw:

- towarów wymienionych w załączniku nr 12 ustawy o VAT,

- towarów podlegających opodatkowaniu podatkiem akcyzowym,

- artykułów kosmetycznych i higienicznych,

- urządzeń elektronicznych,

- maszyn,

- hurtowych i detalicznych części do pojazdów osobowych i motocykli,

- terenów przeznaczonych pod zabudowę,

- nowych środków transportu.

- świadczenie usług:

- prawnych,

- doradztwa (z wyłączeniem doradztwa rolniczego),

- jubilerskich,

- ściągania długów.

Zobacz też, dlaczego nie zaznaczamy pozostałych pól:

Pomijamy pola 27 i 28, gdyż dotyczą one firm zagranicznych oraz organów administracji publicznej.

Pole 29 nie zaznaczamy - dotyczy przypadku, gdy rozpoczynamy działalność i rejestrujemy się do VAT, gdyż nie mamy praw do zwolnienia z VAT, w sytuacji gdy w tym lub poprzednim roku przekroczyliśmy już próg zwolnienia, czyli sprzedaż była wyższa niż 200 000 zł netto.

Pole 30 nie zaznaczamy - dotyczy przypadku, gdy chcemy (i możemy) skorzystać ze zwolnienia z VAT.

Pola 31, 32, 34 nie zaznaczamy - dotyczą wyłącznie rolników ryczałtowych.

Pole 35 zaznaczamy wyłącznie w sytuacji, gdy podatnik utracił prawo do zwolnienia ze względu na przekroczenie wartości sprzedaży zwolnionej z VAT (200 000 zł netto).

Pole 37 zaznacza dostawca nieposiadający siedziby działalności gospodarczej na terytorium kraju, który będzie dokonywał wewnątrzwspólnotowej sprzedaży towarów na odległość, które w momencie rozpoczęcia wysyłki lub transportu znajdują się na terytorium kraju.

Pole 38 zaznacza tylko podatnik, który będzie dokonywać sprzedaży i dostawy, o których mowa w art. 7a ust. 1 i 2 ustawy za pośrednictwem platform elektronicznych.

Pole 39 zaznacza tylko podatnik, który dokonywać będzie dostawy towarów i świadczenia usług, o których mowa w art. 109b ust. 1 ustawy za pośrednictwem platform elektronicznych.

W polu 40 wprowadzamy datę od której zmiana ma wejść w życie, tzn. od kiedy rejestrujemy się do VAT, urzędy skarbowe sugerują aby podać tutaj co najmniej dzień następny od dnia złożenia deklaracji.

W polu 41 podajemy czy chcemy korzystać ze zwolnienia w zakresie usług finansowych, wtedy musimy wypełnić również pola 42-45.

W polu 46-50 wskazujemy czy wybieramy lub rezygnujemy z rozliczania metody kasowej.

W polu 51-53 wybieramy czy chcemy rozliczać się z VAT co kwartał. Pamiętajmy jednak, że nie jest to możliwe w pierwszych 12 miesiącach działalności.

Pole 54 dotyczy opodatkowania taksówek osobowych i zwolnienia w zakresie obrotu złotem inwestycyjnym.

Kliknijmy "powrót" aby powrócić do dalszej edycji VAT-R.

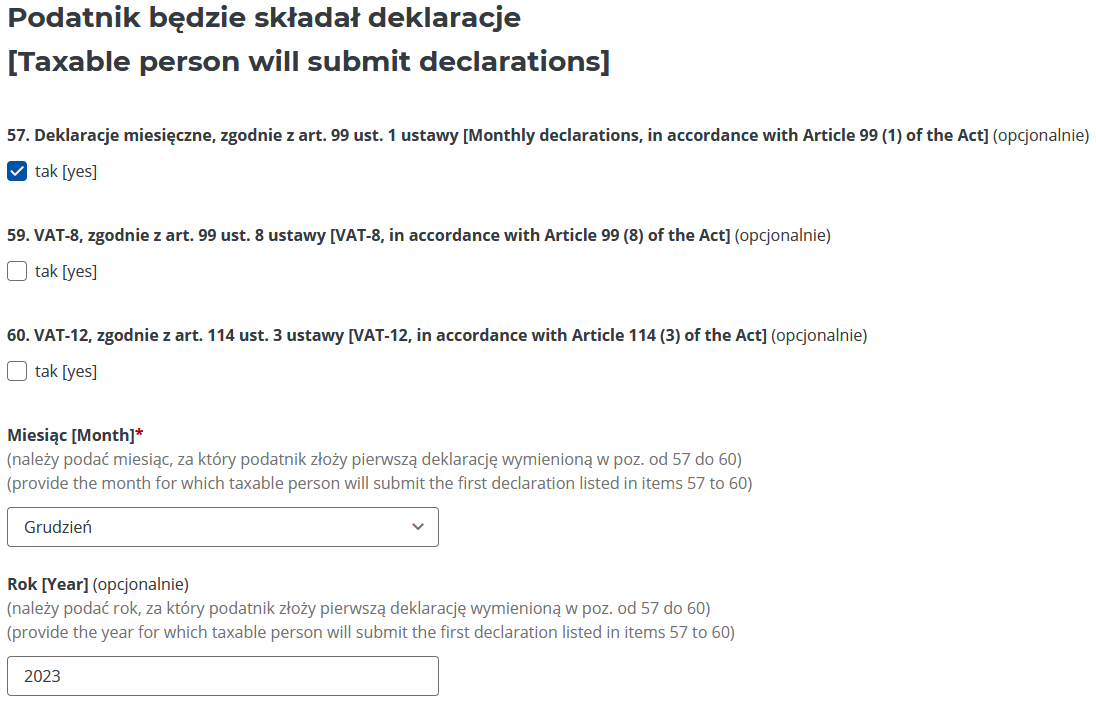

W kolejnej sekcji C.2. zaznaczmy pole 57 - pole te zaznacza podatnik VAT czynny który rejestruje się do VAT i będzie rozliczał się miesięcznie. Jak pisaliśmy wyżej, VAT nie może być rozliczany kwartalnie w pierwszych 12 miesiącach istnienia firmy.

Pozycja 59 służy do rejestracji dla podatników VAT zwolnionych, zaś pozycja 60 dotyczy taksówek osobowych.

Po zaznaczeniu pola 57 uzupełnijmy miesiąc i rok, za który złożymy pierwszą deklaracje VAT. Skoro wcześniej podaliśmy datę rejestracji do VAT jako 18.12.2023, to podajmy tutaj miesiąc grudzień i rok 2023. Pierwszą deklarację za grudzień złożymy do 25 stycznia 2024.

Kliknijmy powrót aby wrócić do edycji VAT-R i przejdźmy do sekcji C.3.

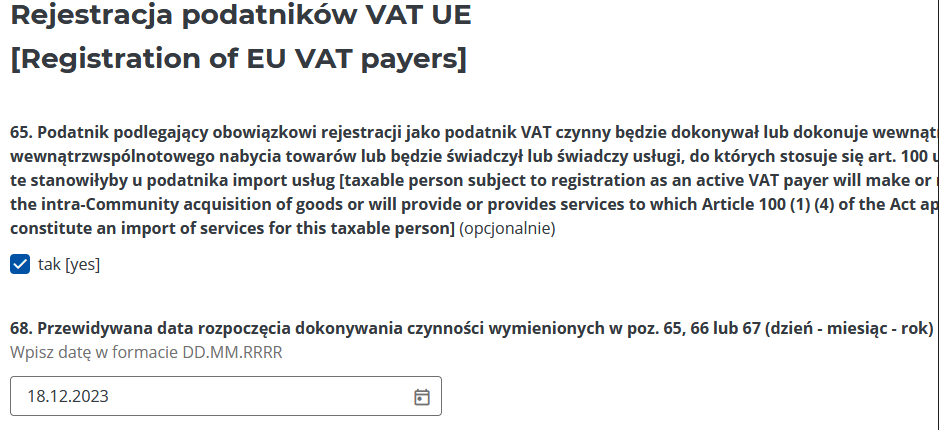

Pole 65 zaznaczymy, jeśli planujemy, że będziemy (choć okazjonalnie) dokonywać transakcji w ramach Unii Europejskiej:

- wewnątrzwspólnotowej dostawy towarów,

- wewnątrzwspólnotowego nabycia towarów,

- importu usług,

- świadczenia usług dla zagranicznych kontrahentów:

Pole 66 zaznacza podatnik zwolniony z VAT, który będzie dokonywać transakcji wewnątrzwspólnotowego nabycia towarów.

Pole 67 zaznacza podatnik zwolniony z VAT, który będzie dokonywać importu usług w trybie art. 28b.

Pole 69 zaznacza podatnik, który już się wcześniej zarejestrował jako podatnik VAT-EU, ale nie będzie już dokonywał transakcji wewnątrzwspólnotowych.

W polu 68 wykazujemy przewidywaną datę rozpoczęcia dokonywania transakcji wewnątrzwspólnotowych, urzędy skarbowe sugerują aby podać tutaj co najmniej dzień następny od dnia złożenia deklaracji.

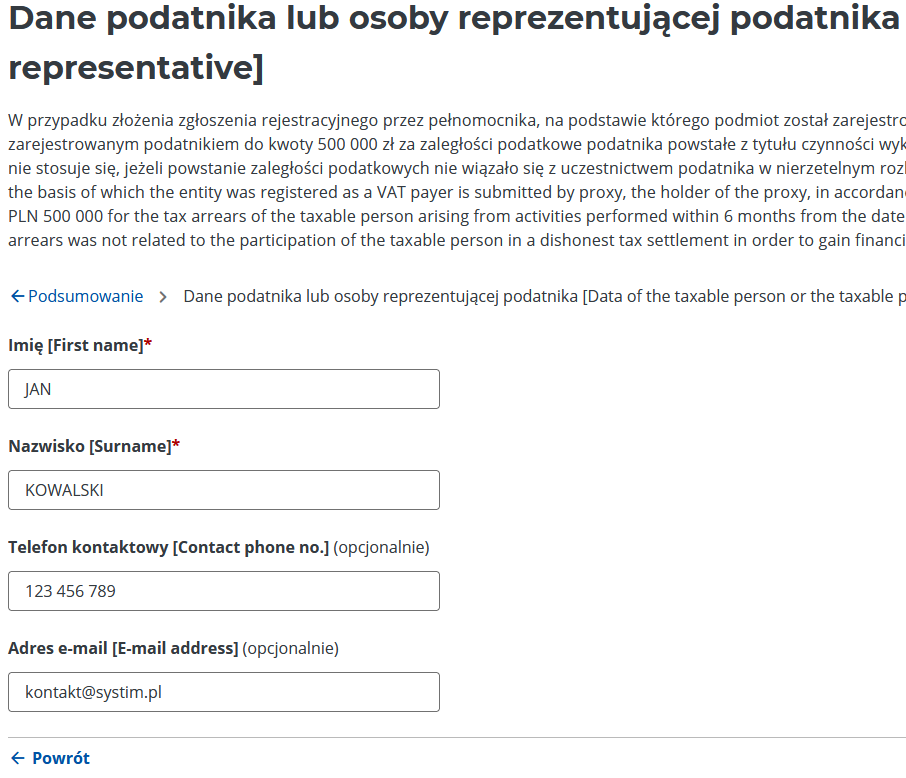

Kliknijmy powrót aby wrócić do edycji VAT-R i przejdźmy klikając "Dodaj" do sekcji gdzie podamy dane podatnika. Tu wprowadźmy dane osoby reprezentujące spółkę, lub nasze dane jeśli rejestrujemy jednoosobową działalność gospodarczą.

W przypadku spółki lub innej osoby prawnej pamiętajmy, aby wcześniej złożyć deklarację UPL-1, dzięki której upoważnimy osobę reprezentującą spółkę do składania deklaracji w imieniu spółki. Najlepiej zrobić to co najmniej kilka dni wcześniej, aby wniosek UPL-1 mógł zostać przetworzony.

Pamiętajmy, że również reprezentant spółki w KRS musi na druku UPL-1 zostać do tego upoważniony. Oznacza to, że w niektórych przypadkach prezes spółki musi upoważnić samego siebie, składając UPL-1, do wysyłania deklaracji za spółkę.

Sekcja "Pouczenie"

Kliknijmy "Powrót" i przejdźmy do ostatniej już sekcji "Pouczenie" klikając opcję "Dodaj".

W tej sekcji zaznaczmy jedną dostępną tam opcję i kliknijmy "Powrót" aby wrócić do deklaracji.

Weryfikacja wprowadzonych danych

Na koniec wybierzmy przycisk "Sprawdź" aby deklaracja została zweryfikowana.

Powinna pojawić się informacja, że formularz został poprawnie wypełniony. Jeśli nie to musimy poprawić lub uzupełnić brakujące informacje.

Podpisanie deklaracji podpisem kwalifikowanym

Następnie zaraz obok przycisku "Sprawdź" możemy wybrać opcję "Podgląd" aby przejrzeć jeszcze dane na formularzu. W górnej części okna będzie przycisk "Powrót do podsumowania" dzięki któremu wrócimy do wypełniania deklaracji.

Teraz kliknijmy "Akceptuj i wyślij" i w wyskakujący okienku potwierdzamy klikając "Wyślij", aby wysłać deklarację do urzędu skarbowego.

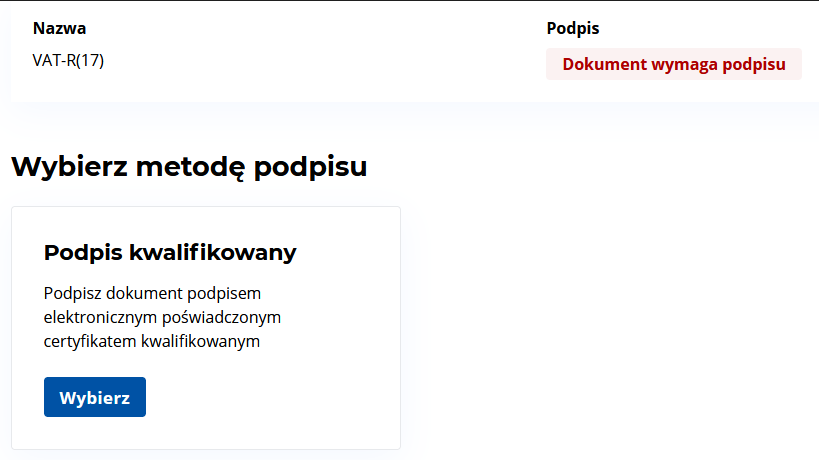

Otrzymamy informację, że dokument wymaga podpisu. Kliknijmy "Wybierz".

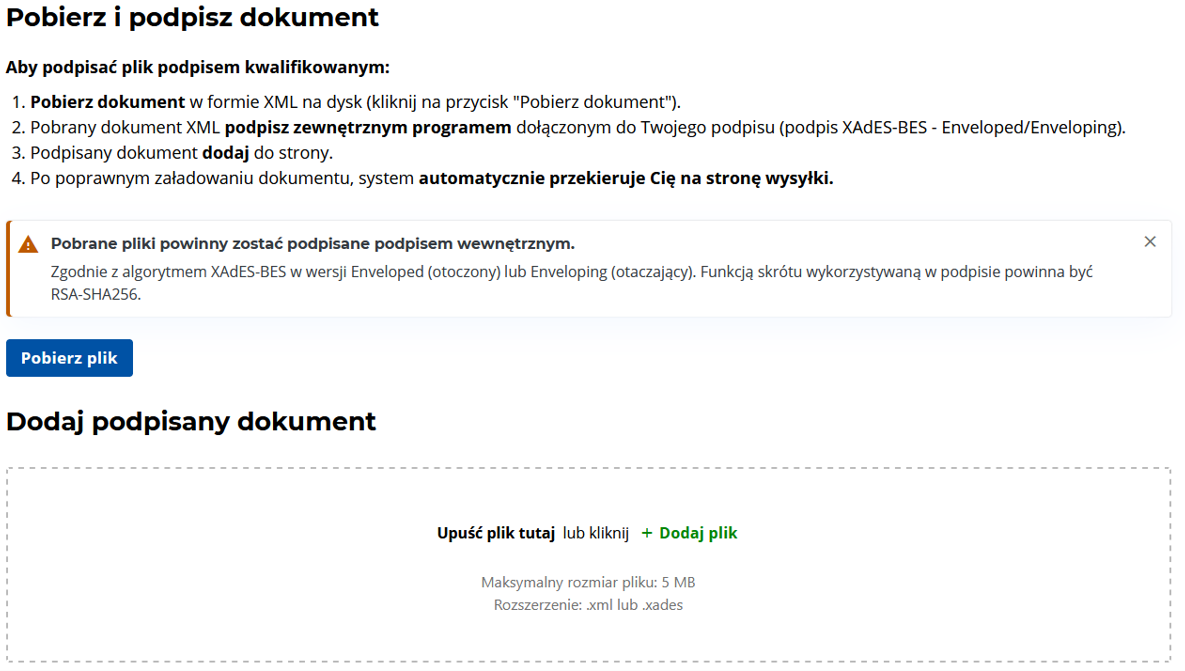

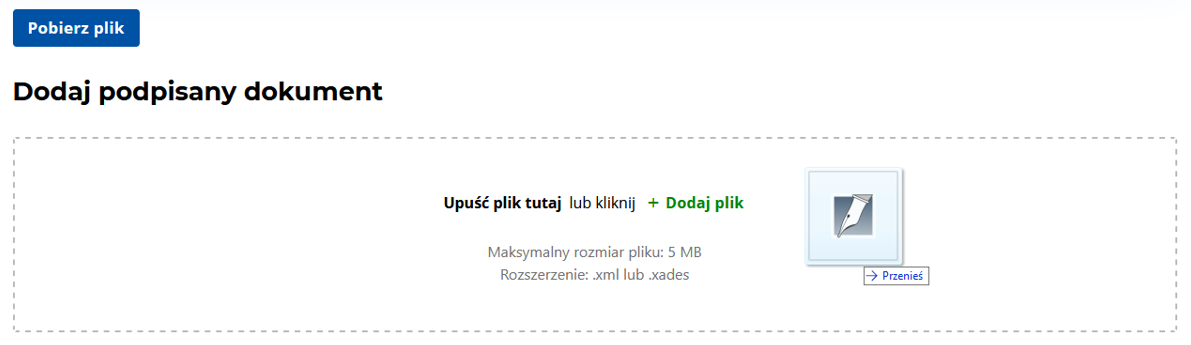

Na kolejny ekranie pokaże się instrukcja podpisywania pliku. Kliknij "Pobierz plik" i zapisz go na dysku swojego komputera.

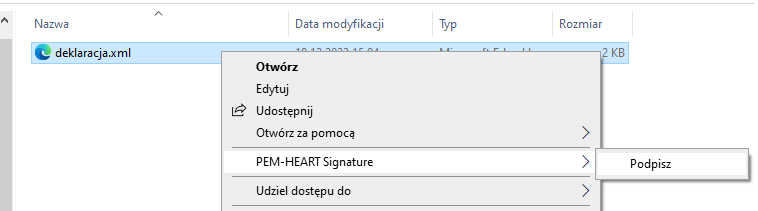

Następnie otwórz katalog gdzie zapisała się deklaracja, kliknij na nim prawym przyciskiem i wybierz opcję "Podpisz". Plik zostanie podpisany.

|

UWAGA!

Opcja może wyglądać inaczej niż na zrzucie ekranu, zależne jest to od dostawcy podpisu elektronicznego.

|

Po podpisaniu plik może zostać podmieniony na nowy, może być też tak, że utworzony zostanie nowy plik o nazwie np. "deklaracja.xml.xades. Przeciągnij ten plik i upuść na ekran przeglądarki w sekcji "Upuść plik tutaj". Możesz również skorzystać z opcji "Dodaj plik" i wybrać plik z dysku.

Wysyłka podpisanej deklaracji

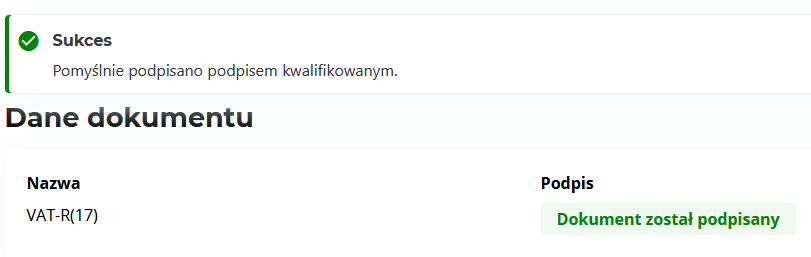

Pojawi się informacja o powodzeniu operacji. Pozostało kliknąć "Wyślij".

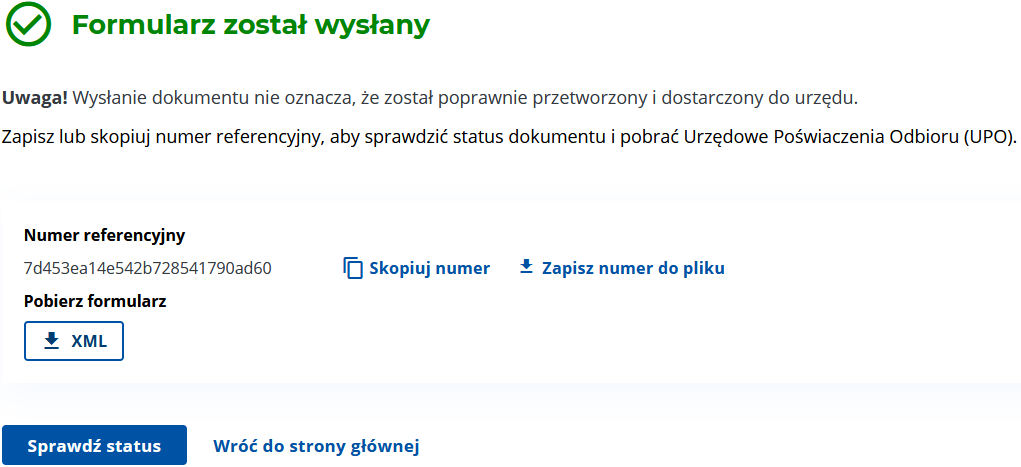

Na końcu pojawi się informacja, że formularz został wysłany.

Skopiuj i zapisz sobie gdzieś numer referencyjny, który umożliwi sprawdzenie statusu UPO deklaracji.

Możesz teraz pobrać go do XML jak i użyć opcji "Sprawdź status".

Najlepiej pozostaw otwarte okno ze statusem, można spróbować go kliknąć ponownie za godzinę czy następnego dnia. Deklaracja będzie przetwarzana i może to trochę potrwać.

Na końcu należy upewnić się, że deklaracja została prawidłowo odebrana przez urząd skarbowy.