Czasami każdemu przedsiębiorcy zdarzy się opłacić składki ZUS po ustawowym terminie. W takiej sytuacji może być konieczne naliczenie odsetek od zobowiązań w składkach ZUS uregulowanych z opóźnieniem. O czym w takim wypadku powinien pamiętać przedsiębiorca? W jaki sposób obliczyć odsetki od składek ZUS zapłaconych po terminie. Na te i inne pytania odpowiedziano w niniejszej publikacji.

|

Spis treści:

- Zobowiązania w składkach ZUS

- Zasady ustalania odsetek od zobowiązań w składkach ZUS

- Kiedy nie są naliczane odsetki za zwłokę w opłaceniu składek ZUS

- Opłacenie składek ZUS po terminie z winy ZUS

|

Zobowiązania w składkach ZUS

Większość przedsiębiorców jest zobowiązana do terminowego opłacania składek ZUS. Zobowiązania w składkach ZUS dzielą się najczęściej na zobowiązanie z tytułu:

- ubezpieczeń społecznych (składka emerytalne, rentowa, chorobowa, wypadkowa),

- ubezpieczenia zdrowotnego,

- Funduszu Pracy i Funduszu Gwarantowanych Świadczeń Pracowniczych.

Termin zapłaty składek ZUS zależy od statusu płatnika opłacającego składki.

| Terminy płatności składek ZUS |

| Termin płatności |

Status płatnika składek |

| do 5-tego dnia miesiąca następnego po miesiącu rozliczeniowym |

Jednostki budżetowe, zakłady budżetowe, |

| do 15-tego dnia miesiąca następnego po miesiącu rozliczeniowym |

Osoby prawne (m.in. spółki z o.o., akcyjne, niektóre przedsiębiorstwa państwowe, spółdzielnie, uczelnie, fundacje, stowarzyszenia, inne) |

| do 20-tego dnia miesiąca następnego po miesiącu rozliczeniowym |

Pozostali płatnicy (osoby fizyczne prowadzące działalność w formie jednoosobowej jak i wspólnicy spółek będący osobami fizycznymi i pozostałe osoby fizyczne będące płatnikami składek) |

Zapłaty składek ZUS płatnicy składek dokonują jednym przelewem na swoje indywidualne konto przeznaczone do zapłaty składek ZUS a udostępnione przez generator kont ZUS. Jeżeli przedsiębiorca spóźni się z opłaceniem składek ZUS zobowiązany jest do zapłaty ich wraz z odsetkami za zwłokę. Powstaje w tym momencie pytanie – jak wysokie mogą być te odsetki?

Zasady ustalania odsetek od zobowiązań w składkach ZUS

Zasady ustalania odsetek od zobowiązań w składkach ZUS są wyszczególnione w 3 ustawach a mianowicie:

W nawiązaniu do zapisów art. 23 ustawy o SUS od nieopłaconych w terminie składek należne są od płatnika składek odsetki za zwłokę. Odsetki te oblicza się na zasadach i w wysokości określonych w Ordynacji Podatkowej.

|

UWAGA!

Odsetki za zwłokę w opłaceniu składek ZUS ustala się tak samo jak odsetki od zaległości podatkowych.

Niestety wyjątkiem od reguły jest to, że w przypadku odsetek za nieterminowe opłacenie składek ZUS nie stosuje się tzw. odsetek obniżonych. |

Odsetki za zwłokę w opłacaniu składek ZUS płatnik składek oblicza od następnego dnia po dniu upływu terminu płatności lub innego terminu płatności (np. wynikającego z decyzji ZUS lub umowy z ZUS) do dnia ich uregulowania.

Podobnie jak w terminach zapłaty podatków, gdy termin płatności składek ZUS przypada w dzień wolny od pracy i święta wówczas termin ten ulega przesunięciu na pierwszy dzień roboczy a odsetki płatnika składek oblicza od następnego dnia po tym dniu roboczym.

|

UWAGA!

Odsetek za zwłokę ustalanych według zasad dla składek na ubezpieczenia społeczne nie stosuje się do składek opłacanych ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych. |

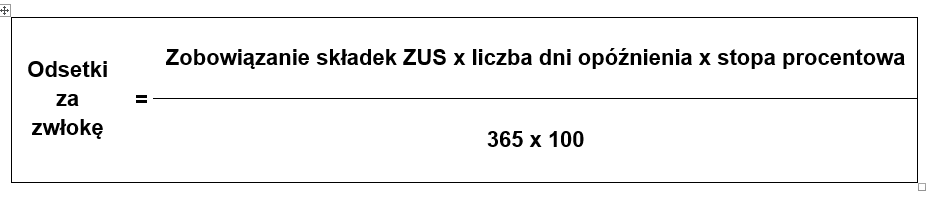

Ustalenie wysokości składek ZUS od opłaconych po terminie składek ZUS wymaga określenia liczby dni spóźnienia z płatnością a także stopy procentowej według której liczone są odsetki od zaległości podatkowych. Stopa ta co jakiś czas ulega zmianie i aktualnie wynosi 14,50%. Jeżeli zaległości w składkach ZUS dotyczyły różnych okresów rozliczeniowych, to dla każdego takiego okresu należy sprawdzić jaka obowiązywała wówczas stopa procentowa do obliczenia odsetek a następnie zastosować ją do obliczeń odsetek za zwłokę.

Odsetki za zwłokę w opłaceniu składek ZUS oblicza się według poniższego wzoru:

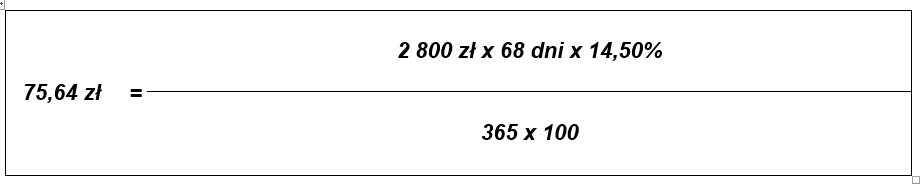

Przykład 1

Płatnik składek na dzień 30.11.2024r. posiadał zaległość w składkach ZUS na kwotę 2 800 zł. Termin płatności tych składek upłynął dnia 20.09.2024r. Płatnik w dniu 30.11.2024r. opłacił całą zaległość wraz z odsetkami. Odsetki obliczył następująco:

Odsetki płatnik składek naliczył od 23.09.2024r. do dnia 30.11.2024r. Odsetki od zapłaconej w dniu 30.11.2024r. zaległości w składkach ZUS wyniosły 75,64 zł. Płatnik składek powinien więc w tym dniu wpłacić łącznie 2 876 zł.

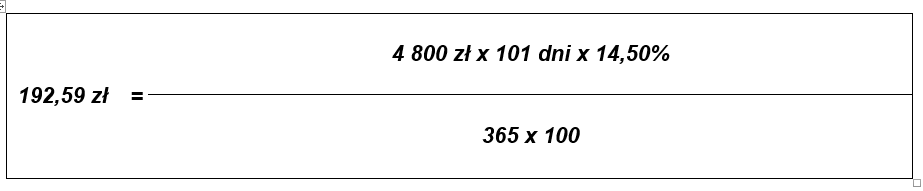

Przykład 2

Płatnik składek na dzień 28.11.2024r. posiadał zaległość w składkach ZUS na kwotę 4 800 zł. Termin płatności tych składek upłynął dnia 20.08.2024r. Płatnik w dniu 30.11.2024r. opłacił całą zaległość wraz z odsetkami. Odsetki obliczył następująco:

Odsetki płatnik składek naliczył od 21.08.2024r. do dnia 30.11.2024r. Odsetki od zapłaconej w dniu 30.11.2024r. zaległości w składkach ZUS wyniosły 192,59 zł. Płatnik składek powinien więc w tym dniu wpłacić łącznie 4 993 zł.

Podkreślenia wymaga fakt, iż gdy płatnik składek zapłaci za mało, wówczas ZUS zalicza otrzymaną kwotę i obniża proporcjonalnie w stosunku do pozostałej zaległości w składkach ZUS i odsetek za zwłokę.

|

UWAGA!

W przypadku nieopłacenia składek ZUS lub opłacenia ich w zaniżonej wysokości ZUS może naliczyć płatnikowi składek dodatkową opłatę do wysokości 100% nieopłaconych składek.

Od decyzji w sprawie wymierzenia dodatkowej opłaty przysługuje odwołanie do sądu. |

Kiedy nie są naliczane odsetki za zwłokę w opłaceniu składek ZUS

Nie w każdym przypadku zostaną naliczone odsetki za opóźnienie w zapłacie składek ZUS.

|

UWAGA!

Odsetek za zwłokę nie nalicza się, jeżeli ich wysokość nie przekraczałaby 1% kwoty minimalnego wynagrodzenia.

W roku 2024 1% stanowi kwotę 43 zł licząc od lipca 2024r. do grudnia 2024r. |

Oprócz tego odsetek za zwłokę w opłaceniu składek ZUS nie nalicza się od nieopłaconych w terminie składek ZUS, gdy ich nieopłacenie wynika z:

- błędnego zawiadomienia przez ZUS o stanie rozliczeń,

- zastosowania się płatnika składek w danym okresie rozliczeniowym do utrwalonej praktyki interpretacyjnej ZUS,

- zastosowania się płatnika składek do pisma ZUS w jego indywidualnej sprawie,

- zastosowania się do utrwalonej praktyki interpretacyjnej ZUS, która następnie uległa zmianie.

Utrwalona praktyka interpretacyjna to wyjaśnienia zakresu i sposobu stosowania przepisów prawa dominujące w interpretacjach indywidualnych wydawanych przez ZUS:

- w takich samych stanach faktycznych lub

- w odniesieniu do takich samych zdarzeń przyszłych oraz w takim samym stanie prawnym.

Opłacenie składek ZUS po terminie z winy ZUS

Na koniec warto zaznaczyć, iż gdy przyczyny opóźnienia w zapłacie leżą po stronie ZUS wówczas odsetki od nieopłaconych w terminie składek ZUS nie są naliczane.

Mowa tu o okresie od dnia, w którym składki stały się wymagalne aż do dnia ich uregulowania. W takiej sytuacji ZUS przesyła płatnikowi składek zawiadomienie o kwocie nieopłaconych w terminie składek ZUS oraz o obowiązku ich opłacenia bez odsetek w ciągu 14 dni, licząc od dnia otrzymania zawiadomienia. Jeżeli w tym terminie płatnik składek nie opłaci składek ZUS wówczas zostaną naliczone odsetki za zwłokę za okres od dnia, w którym składki stały się wymagalne, do dnia ich opłacenia.

Autor:

Krzysztof Ulicki